发布日期:2018-06-03 浏览次数:次

—基于2007-2017年沪深300和中证500上市公司数据研究

一、引言

资本结构是指企业各种长期资本来源的构成和比例关系。通常是指长期债务资本和权益资本各占多大比例。一般来说,在资本结构概念中不包含短期负债。短期资本常被视作营运资金,也不包含在本文研究的长期债务资本,且文中的研究和分析未区分优先股和普通股。

理论研究表明,最优资本结构是确实存在的,也是我们所要达到的目标资本结构。本文所指的最优资本结构是以被评估企业账面值为基础分析的。

二、资本结构的影响因素

影响资本结构的因素可以分为企业的内部因素和外部因素。内部因素通常有营业收入、成长性、回款能力、资产结构、盈利能力、管理层偏好、财务灵活性及股权结构等;外部因素通常有税率、利率、资本市场、行业特点等。修正的MM理论(即Miller和Modigliani在一篇论文中提到,将税收引进无违约风险、无代理成本的世界中,且在负债比例为100%的情况下,公司价值将会达到最大)认为,较高的盈利能力(收入高,成长快)的企业有较强的负债融资倾向,因为当企业资本利得高于借款利息时,较高比例的负债融资可以提高股东收益,从而增加企业价值。

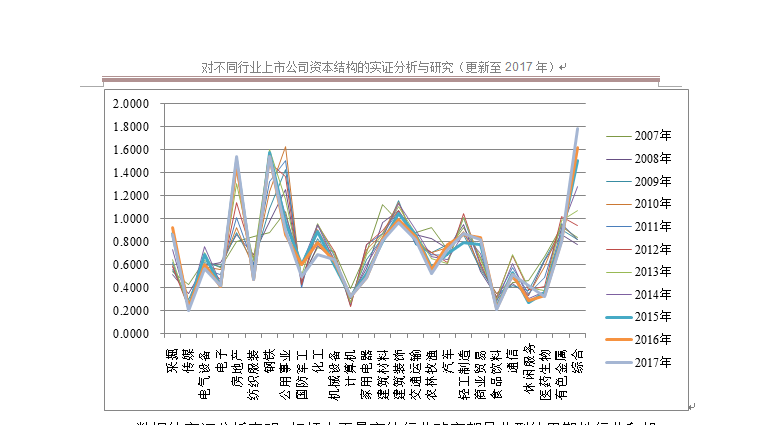

三、不同行业企业的典型资本结构分析

为了研究不同行业企业的典型资本结构,我们以沪深300和中证500样本上市公司的数据作为研究基础,通过分析沪深300和中证500样本中不同行业上市公司的数据(见附表1),以申银万国一级行业分类给出如下26个行业2007年~2017年带息债务与所有者权益的比值如下图所示:

图3-1 不同行业上市公司资本结构对比图

数据的实证分析表明,杠杆水平最高的行业确实都是典型的周期性行业和投资量多和周期长的“重资产”行业,平均D/E在1以上(债务资本大于股本),如钢铁、房地产、建筑装饰、公用事业等。杠杆水平最低的行业是传媒、电子、计算机、医药生物、休闲服务等“轻资产”行业,平均D/E在0.2-0.4之间。收入波动性较高的行业,如:广告、研发类企业更倾向于少借债,其杠杆水平也很低。

四、不同行业资本结构变化的趋势分析

我们的研究基数取自沪深300和中证500上市公司的公开数据,通过数据分析表明,不同行业对资本的需求状况、资金周转速度、竞争激烈程度等导致其资产结构的差异,且各行业资本结构发展趋势也有所不同,我们将其归为四类:

(一)资本结构D/E逐渐增大

资本结构D/E逐渐增大的行业以采掘、房地产、钢铁、国防军工、商业贸易和综合为代表。如下表所示:

表4-2 资本结构D/E逐渐增大的行业

|

年份 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

采掘 |

0.5418 |

0.5127 |

0.5524 |

0.5950 |

0.6183 |

0.5819 |

0.6393 |

0.7307 |

0.8715 |

0.9212 |

0.8620 |

|

房地产 |

0.8036 |

0.8632 |

0.8823 |

0.9220 |

1.0069 |

1.1408 |

1.3008 |

1.4223 |

1.5036 |

1.4834 |

1.5357 |

|

钢铁 |

0.8798 |

0.9779 |

1.0893 |

1.2364 |

1.3207 |

1.4856 |

1.5988 |

1.5334 |

1.5754 |

1.5385 |

1.5410 |

|

国防军工 |

0.4842 |

0.4534 |

0.4852 |

0.4153 |

0.4030 |

0.4265 |

0.5033 |

0.6031 |

0.5962 |

0.5962 |

0.4993 |

|

商业贸易 |

0.6633 |

0.5422 |

0.5578 |

0.5711 |

0.5873 |

0.6086 |

0.6418 |

0.6930 |

0.7697 |

0.8324 |

0.8204 |

|

综合 |

0.8331 |

0.7738 |

0.8140 |

0.8177 |

0.8181 |

0.9382 |

1.0711 |

1.2766 |

1.5013 |

1.6220 |

1.7873 |

以房地产行业为例,我们对该行业资本结构的变化趋势进行剖析。

图4-1 2007-2017年房地产行业资本结构变化趋势图

(二)资本结构D/E逐渐减小

资本结构D/E逐渐减小的行业以传媒、电子、纺织服装、家用电器、建筑材料、农林牧渔、食品饮料、休闲服务和医药生物为代表。如下表所示:

表4-3 资本结构D/E逐渐减小的行业

|

年份 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

传媒 |

0.4262 |

0.3446 |

0.2992 |

0.2609 |

0.2327 |

0.2246 |

0.2188 |

0.2324 |

0.2226 |

0.2264 |

0.2023 |

|

电子 |

0.5713 |

0.6149 |

0.5828 |

0.5572 |

0.5109 |

0.4666 |

0.4346 |

0.4377 |

0.4118 |

0.4093 |

0.4180 |

|

纺织服装 |

0.8435 |

0.6847 |

0.6048 |

0.5723 |

0.5989 |

0.6505 |

0.6334 |

0.5370 |

0.4792 |

0.4716 |

0.4699 |

|

家用电器 |

0.7039 |

0.5680 |

0.6405 |

0.7287 |

0.7742 |

0.7745 |

0.6878 |

0.5980 |

0.5227 |

0.4905 |

0.4827 |

|

建筑材料 |

1.1180 |

0.9672 |

0.8390 |

0.8685 |

0.8720 |

0.8953 |

0.8592 |

0.8355 |

0.8021 |

0.8237 |

0.8115 |

|

农林牧渔 |

0.9187 |

0.8289 |

0.7006 |

0.7024 |

0.6835 |

0.7064 |

0.6518 |

0.6702 |

0.5738 |

0.5566 |

0.5204 |

|

食品饮料 |

0.2955 |

0.3193 |

0.3456 |

0.3459 |

0.3149 |

0.3109 |

0.2925 |

0.2737 |

0.2385 |

0.2176 |

0.2095 |

|

休闲服务 |

0.4631 |

0.3283 |

0.3769 |

0.3385 |

0.3502 |

0.3812 |

0.4038 |

0.3032 |

0.2727 |

0.2842 |

0.4161 |

|

医药生物 |

0.6717 |

0.6360 |

0.6451 |

0.5825 |

0.4902 |

0.4124 |

0.3692 |

0.3627 |

0.3557 |

0.3321 |

0.3205 |

以传媒行业为例,我们对该行业资本结构的变化趋势进行剖析。

图4-2 2007-2017年传媒行业资本结构变化趋势图

由上图可以看出,2007-2017年我国上市公司传媒行业资本结构统计特征是:传媒行业D/E均值呈逐年下降趋势,且介于0.2-0.4之间。

(三)资本结构D/E先增大后下降

资本结构D/E先增大后下降的行业以电气设备、公用事业、化工、建筑装饰、轻工制造和通信为代表。如下表所示:

表4-4 资本结构D/E先增大后下降的行业

|

年份 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

电气设备 |

0.6313 |

0.5954 |

0.6161 |

0.5865 |

0.5541 |

0.6005 |

0.7042 |

0.7569 |

0.6844 |

0.6009 |

0.5669 |

|

公用事业 |

1.0630 |

1.2503 |

1.4289 |

1.6263 |

1.5037 |

1.3618 |

1.1649 |

1.0294 |

0.9639 |

0.8605 |

0.8939 |

|

化工 |

0.7448 |

0.7682 |

0.8302 |

0.9014 |

0.9516 |

0.9485 |

0.9541 |

0.9500 |

0.8875 |

0.7880 |

0.6845 |

|

建筑装饰 |

0.9722 |

1.0700 |

1.1531 |

1.1358 |

1.0590 |

1.0669 |

1.1062 |

1.1284 |

1.0448 |

0.9930 |

0.9696 |

|

轻工制造 |

0.9252 |

0.9444 |

0.8613 |

0.8905 |

1.0059 |

1.0412 |

1.0062 |

0.8704 |

0.7898 |

0.8652 |

0.8706 |

|

通信 |

0.4404 |

0.4345 |

0.4134 |

0.4812 |

0.5744 |

0.6741 |

0.6890 |

0.6075 |

0.5316 |

0.5138 |

0.5086 |

以公用事业行业为例,我们对该行业资本结构的变化趋势进行剖析。

图4-3 2007-2017年公用事业行业资本结构变化趋势图

(四)资本结构D/E基本稳定

资本结构D/E基本稳定的行业以机械设备、计算机、交通运输和汽车为代表。如下表所示:

表4-5资本结构D/E基本稳定的行业

|

年份 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

机械设备 |

0.7166 |

0.6383 |

0.6161 |

0.6456 |

0.6713 |

0.7169 |

0.6863 |

0.6293 |

0.5903 |

0.6259 |

0.6417 |

|

计算机 |

0.3951 |

0.3240 |

0.3105 |

0.2730 |

0.2468 |

0.2316 |

0.2702 |

0.3047 |

0.3236 |

0.3240 |

0.3245 |

|

交通运输 |

0.8816 |

0.8617 |

0.7728 |

0.7884 |

0.7811 |

0.8062 |

0.8657 |

0.9037 |

0.8644 |

0.8469 |

0.8153 |

|

汽车 |

0.7262 |

0.7427 |

0.7775 |

0.7455 |

0.6809 |

0.6201 |

0.6096 |

0.6393 |

0.6972 |

0.7731 |

0.7346 |

以交通运输行业为例,我们对该行业资本结构的变化趋势进行剖析。

图4-42007-2017年交通运输行业资本结构变化趋势图

五、不同行业目标资本结构的实证结论

附表1:不同行业上市公司各年平均D/E情况一览表

——基于沪深300和中证500上市公司公开数据研究

|

年份 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

综合 |

0.8177 |

0.8181 |

0.9382 |

1.0711 |

1.2766 |

1.5013 |

1.6220 |

1.7873 |

|

钢铁 |

1.2364 |

1.3207 |

1.4856 |

1.5988 |

1.5334 |

1.5754 |

1.5385 |

1.5410 |

|

房地产 |

0.9220 |

1.0069 |

1.1408 |

1.3008 |

1.4223 |

1.5036 |

1.4834 |

1.5357 |

|

建筑装饰 |

1.1358 |

1.0590 |

1.0669 |

1.1062 |

1.1284 |

1.0448 |

0.9930 |

0.9696 |

|

公用事业 |

1.6263 |

1.5037 |

1.3618 |

1.1649 |

1.0294 |

0.9639 |

0.8605 |

0.8939 |

|

轻工制造 |

0.8905 |

1.0059 |

1.0412 |

1.0062 |

0.8704 |

0.7898 |

0.8652 |

0.8706 |

|

采掘 |

0.5950 |

0.6183 |

0.5819 |

0.6393 |

0.7307 |

0.8715 |

0.9212 |

0.8620 |

|

商业贸易 |

0.5711 |

0.5873 |

0.6086 |

0.6418 |

0.6930 |

0.7697 |

0.8324 |

0.8204 |

|

交通运输 |

0.7884 |

0.7811 |

0.8062 |

0.8657 |

0.9037 |

0.8644 |

0.8469 |

0.8153 |

|

建筑材料 |

0.8685 |

0.8720 |

0.8953 |

0.8592 |

0.8355 |

0.8021 |

0.8237 |

0.8115 |

|

有色金属 |

0.9447 |

0.9534 |

1.0178 |

0.9791 |

0.9142 |

0.8470 |

0.8123 |

0.7989 |

|

汽车 |

0.7455 |

0.6809 |

0.6201 |

0.6096 |

0.6393 |

0.6972 |

0.7731 |

0.7346 |

|

化工 |

0.9014 |

0.9516 |

0.9485 |

0.9541 |

0.9500 |

0.8875 |

0.7880 |

0.6845 |

|

机械设备 |

0.6456 |

0.6713 |

0.7169 |

0.6863 |

0.6293 |

0.5903 |

0.6259 |

0.6417 |

|

电气设备 |

0.5865 |

0.5541 |

0.6005 |

0.7042 |

0.7569 |

0.6844 |

0.6009 |

0.5669 |

|

农林牧渔 |

0.7024 |

0.6835 |

0.7064 |

0.6518 |

0.6702 |

0.5738 |

0.5566 |

0.5204 |

|

通信 |

0.4812 |

0.5744 |

0.6741 |

0.6890 |

0.6075 |

0.5316 |

0.5138 |

0.5086 |

|

国防军工 |

0.4153 |

0.4030 |

0.4265 |

0.5033 |

0.6031 |

0.5962 |

0.5962 |

0.4993 |

|

家用电器 |

0.7287 |

0.7742 |

0.7745 |

0.6878 |

0.5980 |

0.5227 |

0.4905 |

0.4827 |

|

纺织服装 |

0.5723 |

0.5989 |

0.6505 |

0.6334 |

0.5370 |

0.4792 |

0.4716 |

0.4699 |

|

电子 |

0.5572 |

0.5109 |

0.4666 |

0.4346 |

0.4377 |

0.4118 |

0.4093 |

0.4180 |

|

休闲服务 |

0.3385 |

0.3502 |

0.3812 |

0.4038 |

0.3032 |

0.2727 |

0.2842 |

0.4161 |

|

计算机 |

0.2730 |

0.2468 |

0.2316 |

0.2702 |

0.3047 |

0.3236 |

0.3240 |

0.3245 |

|

医药生物 |

0.5825 |

0.4902 |

0.4124 |

0.3692 |

0.3627 |

0.3557 |

0.3321 |

0.3205 |

|

食品饮料 |

0.3459 |

0.3149 |

0.3109 |

0.2925 |

0.2737 |

0.2385 |

0.2176 |

0.2095 |

|

传媒 |

0.2609 |

0.2327 |

0.2246 |

0.2188 |

0.2324 |

0.2226 |

0.2264 |

0.2023 |

附表2:不同行业的最优资本结构区间及变化幅度

——基于沪深300和中证500上市公司公开数据研究

|

行业 |

区间下限 |

区间上限 |

最优点 |

下限幅度 |

上限幅度 |

|

采掘 |

0.2816 |

0.4232 |

0.3524 |

-20.09% |

20.09% |

|

传媒 |

0.2813 |

0.3434 |

0.3124 |

-9.93% |

9.93% |

|

电气设备 |

0.5684 |

0.7163 |

0.6423 |

-11.51% |

11.51% |

|

电子 |

0.4022 |

0.4954 |

0.4488 |

-10.39% |

10.39% |

|

房地产 |

1.2801 |

1.3513 |

1.3157 |

-2.71% |

2.71% |

|

钢铁 |

0.8440 |

1.0550 |

0.9495 |

-11.11% |

11.11% |

|

公用事业 |

0.7160 |

0.8119 |

0.7640 |

-6.28% |

6.28% |

|

国防军工 |

0.3204 |

0.3891 |

0.3547 |

-9.67% |

9.67% |

|

化工 |

0.8265 |

0.8898 |

0.8582 |

-3.69% |

3.69% |

|

机械设备 |

0.6742 |

0.8539 |

0.7640 |

-11.76% |

11.76% |

|

计算机 |

0.2185 |

0.2715 |

0.2450 |

-10.81% |

10.81% |

|

家用电器 |

0.3610 |

0.5315 |

0.4463 |

-19.10% |

19.10% |

|

建筑装饰 |

1.2636 |

1.3742 |

1.3189 |

-4.19% |

4.19% |

|

交通运输 |

0.6813 |

0.7396 |

0.7105 |

-4.10% |

4.10% |

|

农林牧渔 |

0.6504 |

0.7365 |

0.6935 |

-6.21% |

6.21% |

|

汽车 |

0.5356 |

0.7041 |

0.6199 |

-13.59% |

13.59% |

|

轻工制造 |

0.6394 |

0.8450 |

0.7422 |

-13.85% |

13.85% |

|

商业贸易 |

0.5465 |

0.6786 |

0.6125 |

-10.78% |

10.78% |

|

食品饮料 |

0.3509 |

0.3908 |

0.3708 |

-5.38% |

5.38% |

|

通信 |

0.3245 |

0.5203 |

0.4224 |

-23.17% |

23.17% |

|

休闲服务 |

0.4089 |

0.6017 |

0.5053 |

-19.08% |

19.08% |

|

医药生物 |

0.4265 |

0.4727 |

0.4496 |

-5.15% |

5.15% |

|

有色金属 |

1.1573 |

1.3633 |

1.2603 |

-8.17% |

8.17% |

作者:胡睿、高莉莉,江苏华信资产评估有限公司研发部

扫码关注官方微信

Copyright © 江苏华信资产评估有限公司 2018 All rights reserved 苏ICP备06043971号-1