发布日期:2018-06-03 浏览次数:次

江苏华信资产评估有限公司 钱晓霜 周鹰飞 俞家清

摘要:本文首先以期权定价模型为基础,采用2015年上市公司波动率、股息率等数据量化了部分行业的股权缺乏流通性折扣,为企业价值评估中缺乏流通性折扣提供了参考数据。研究结果表明,以医药制造业为例,股权缺乏流通性折扣随着限售期的延长,呈增长趋势。当限售期在一年以内时,股权缺乏流通性折扣平均值为14.53%;当限售期在一到两年时,股权缺乏流通性折扣平均值为22.08%;当限售期在两到三年时,股权缺乏流通性折扣平均值为28.64%;当限售期在三年以上时,缺乏流通性折扣平均值为31.78%。随后,我们通过实证案例对上述结果进行论证,结果表明,股权缺乏流通性折扣的实证数据与采用期权定价模型得出的理论值在限售期为2~3年时,期权定价模型计算得出的结果与实证案例更为接近。

Abstract:Enterprise value assessment is the product of modern market economy, which adapt to the frequent occurrence of enterprise restructuring, corporate listing, mergers and acquisitions and multinational business and other economic activities arising from the needs of development. Enterprise value assessment is usually conducted for the equity of the evaluated enterprise, and it can be evaluated by income method, market method and cost method.When the market approach is adopted, it is generally necessary to use the ratio multiple of Listed Companies on the stock market. While the appraised enterprises are usually not circulation, it is necessary to analyze and adjust the valuation of enterprise equity because of the impact of "liquidity". The main content of this paper is the lack of liquidity discounts due to the difference of the "liquidity" of the shares. In this paper, we started a theoretical study by Option Pricing Model. Subsequently, we conducted an empirical studyby compared the value ratio of listed and unlisted companies.

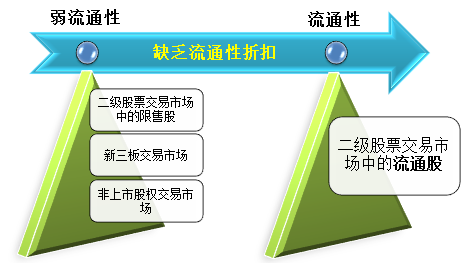

流通性和流动性是投资性资产不可或缺的重要特征,流通性是指一项资产在公开市场上易手的可行性和便利性。流动性是指金融资产在转换成货币时,其价值不会蒙受损失的能力。Keynes指出 ADDIN NE.Ref.{C82D951F-56E1-4190-B346-F33BD9DEC0E8}[1]如果一种资产更容易在短期内不受损失地变现,则该资产比另一种资产更具流动性。Longstaff ADDIN NE.Ref.{8852BC3F-2075-43F5-BF04-9513E64D3E10}[2]、Dyl和Jiang ADDIN NE.Ref.{1ACEF5B9-A2C7-47FB-A956-A551823EF1DC}[3]等国外文献有时将流通性和流动性视为等同。在本文中,也将流通性和流动性视为等同。高流通性的资产,可快速交易,变现能力强,流通性会为其带来一定的增值,流动性较强;相反,弱流通性的资产必然会有一定的折价,相对于高流通性的资产而言存在着“缺乏流通性折扣”。

依照流通性的不同,可将我国股权交易市场层次按由弱到强的顺序分为完全无法公开交易的非上市股权交易市场、新三板交易市场、二级股票交易市场(包括创业板、中小板、A 股、B 股)。相对于可自由交易的二级股票交易市场,非上市股权交易市场、新三板交易市场具有弱流通性,存在缺乏流通性折扣;二级股票交易市场中的限售股和流通股之间也存在缺乏流通性折扣。

事实上,上市公司和非上市公司的股权交易价确实存在一定的差异,这种差异由多种因素构成,主要是由股权流通的等待时间和难易程度导致的。上市公司可以通过证券交易平台,在公开的交易市场上实现股票的流通转让;而非上市公司在完成股权交易后,股权持有人需要花费的变现成本远远高于上市公司的股权交易成本,高成本致使股权持有人在转让股权时获得的净收益低于上市公司,降低的这部分净收益就是由股权缺乏流通性导致的“缺乏流通性折价”。

非上市公司股权价值评估,评估的是股权的内在价值。当选用上市公司比较法的市场途径对非上市公司的股权进行评估时,由于可比对象都是上市公司,因而,需要考虑缺乏流通性折扣。

近些年,企业价值评估理论基本形成了以成本途径、收益途径、市场途径为核心的基本评估方法体系和以期权定价模型(Black-Scholes Model)为核心的估价理论。企业价值评估通常是对被评估企业的股权价值进行评估,但在评估方法具体应用中,不同方法的估算结果有时会相差较大,尤其表现为市场法的评估值往往明显高于其他方法。其根本原因是市场途径测算的股权价值中包含了流通性的增值部分。当市场法选取的可比公司为上市公司时,由于流通性差异,需要对非流通股权进行流通性折扣的调整。

股权缺乏流通性折扣是国内外评估界研究的重点,我们以二级股票交易市场中的限售股和流通股为研究对象,通过期权定价模型对缺乏股权的缺乏流通性折扣进行理论研究,随后,再通过实际交易案例及上市公司价值比率的实证进行对比分析,论证了期权定价模型在股权缺乏流通性折扣研究中具有实用性,为企业价值评估中提供缺乏流通性折扣的又一思路和途径。

1997年,罗伯特·默顿(Robert Merton)和迈伦·斯克尔斯(Myron Scholes)凭借期权定价模型获得了第二十九届诺贝尔经济学奖。他们创立和发展的布莱克—斯克尔斯期权定价模型(Black Scholes Option Pricing Model)为包括股票、债券、货币、商品在内的新兴衍生金融市场的各种以市价价格变动定价的衍生金融工具的合理定价奠定了基础。

期权定价模型的适用性是建立在一些假设的基础上,Black-Scholes定价模型的基本假定:

1、资产收益率服从对数正态分布;

2、在期权持有期内,无风险利率是恒定的,资产收益率的变量也是固定;

3、市场无摩擦,期间不存在税收和交易成本,所有证券之间没有影响;

4、市场中可以连续交易,且允许卖空行为;

5、市场的投资者不能运用无风险套利机会获取巨大利益;

6、资产在期权持有期内没有红利或其它所得;

7、期权为欧式期权,在期权到期前不可实施,只能到期后方能行使。

在满足以上假设的前提下,Black 和Schole研究出了期权的定价公式,如下所示:

C=S×N-d1-L×e-rT×N-d2

其中:

d1=ln(SL)+(r+σ22)TσT

d2=ln(SL)+(r-σ22)TσT

其中:S:资产的现行价格; L:执行价格;

T:到期期限; r:无风险利率;

σ:为股票对数波动率; N(·)为标准正态密度函数。

期权定价理论的核心就是对金融期权进行定量化分析。从本质上讲,期权代表着一种选择权,即在不确定性条件下,未来时间的选择权,使得人们能够在将来依据环境变化进行相机抉择以做出正确选择。期权价值的定量分析方法不仅仅局限于金融领域,而是适用于测算广义上的一种未来时间的选择权的价值,即在未来不确定性条件下,能够提供给人们灵活性,从而带来潜在获利机会的权利的价值,可以称之为期权性价值。任何具有隐含期权的金融工具(例如可赎回债券、抵押支持证券)以及实物资产投资项目本身都包含了期权性价值。

流通市场中的股票资产所蕴含的这种未来时间的选择权本质上具有期权属性,其相应的合理存在的流动性价值便属于期权性价值,而这种期权性价值包含在资产价格之中。本文在此理念基础上,使用期权定价方法,以限售股和流通股为对象构建股票流动性价的定量估值模型。近年来,期权定价模型越来越多地被评估从业人员用以估算缺乏流通性折扣率。

我们首先采用Chaffee模型计算缺乏流通性折扣,根据 Black-Scholes期权定价模型推导出的看跌期权模型的假设中资产在期权有效期内无红利所得,考虑到股票在持有期间有会获得现金红利,对该模型进一步扩展推导出在支付红利的情况下,期权的定价为:

P=L×e-rT×N-d2-S×e-qT×N-d1

d1=ln(SX)+(r-q+σ22)TσT

d2=ln(SX)+(r-q-σ22)TσT

d2=d1-σT

在我们通过期权定价模型估算缺乏流通性折扣之前,要先确定各变量的选取及数据来源,然后将各变量逐一带入确定的期权定价模型公式,计算出缺乏流通性折扣值,进而计算出缺乏流通性折扣率。以我们以医药制造行业(48家上市公司的数据)为样本,资产现价则选取2015年12月31日股票的收盘价;执行价格是采用基准日二级市场股票交易均价S按一定利率复利计算后的终值;到期时间,即从基准日算起的限售期限; 无风险利率;取2015年12月31日时剩余期限大于等于10年的国债的到期收益率(r=3.61%);股票股息率,在限售持有期内可能获得的发放的分红的派息率;根据2012~2015年公司分派股利计算股票派息率。

根据上述理论和参数确定方法,医药制造业选取了48个样本量。各样本量的数据来源于同花顺数据平台。医药制造业缺乏流通性折扣计算表如下:

表4.2医药制造业缺乏流通性折扣计算表

|

序号 |

证券代码 |

证券简称 |

T |

S |

r |

q |

σ |

L |

d1 |

d2 |

P |

折扣率 |

|

1 |

600062.SH |

华润双鹤 |

3.00 |

22.81 |

3.61% |

0.94% |

0.4530 |

25.58 |

0.3594 |

-0.4252 |

7.15 |

31.34% |

|

2 |

600056.SH |

中国医药 |

0.55 |

16.63 |

3.61% |

1.28% |

0.4530 |

16.98 |

0.1488 |

-0.1872 |

2.26 |

13.61% |

|

3 |

600079.SH |

人福医药 |

0.68 |

22.26 |

3.61% |

0.47% |

0.4530 |

22.85 |

0.1794 |

-0.1944 |

3.33 |

14.94% |

|

4 |

600079.SH |

人福医药 |

2.26 |

22.26 |

3.61% |

0.47% |

0.4530 |

24.27 |

0.3271 |

-0.3536 |

5.99 |

26.93% |

|

5 |

600201.SH |

生物股份 |

0.24 |

36.97 |

3.61% |

0.49% |

0.4530 |

37.31 |

0.1049 |

-0.1151 |

3.26 |

8.81% |

|

6 |

600201.SH |

生物股份 |

1.24 |

36.97 |

3.61% |

0.49% |

0.4530 |

38.77 |

0.2420 |

-0.2628 |

7.44 |

20.12% |

|

7 |

600200.SH |

江苏吴中 |

0.79 |

27.89 |

3.61% |

0.20% |

0.4530 |

28.74 |

0.1984 |

-0.2032 |

4.45 |

15.94% |

|

8 |

600200.SH |

江苏吴中 |

1.00 |

27.89 |

3.61% |

0.20% |

0.4530 |

28.98 |

0.2235 |

-0.2295 |

5.01 |

17.96% |

|

9 |

600196.SH |

复星医药 |

1.03 |

23.49 |

3.61% |

1.53% |

0.4530 |

24.43 |

0.1967 |

-0.2619 |

4.40 |

18.74% |

|

10 |

600222.SH |

太龙药业 |

4.22 |

9.41 |

3.61% |

0.15% |

0.4530 |

11.06 |

0.4613 |

-0.4689 |

3.37 |

35.83% |

|

11 |

600222.SH |

太龙药业 |

3.22 |

9.41 |

3.61% |

0.15% |

0.4530 |

10.64 |

0.4034 |

-0.4091 |

2.97 |

31.54% |

|

12 |

600222.SH |

太龙药业 |

2.22 |

9.41 |

3.61% |

0.15% |

0.4530 |

10.24 |

0.3350 |

-0.3394 |

2.49 |

26.41% |

|

13 |

600222.SH |

太龙药业 |

1.22 |

9.41 |

3.61% |

0.15% |

0.4530 |

9.86 |

0.2476 |

-0.2521 |

1.86 |

19.76% |

|

14 |

600222.SH |

太龙药业 |

0.22 |

9.41 |

3.61% |

0.15% |

0.4530 |

9.49 |

0.1038 |

-0.1071 |

0.79 |

8.41% |

|

15 |

600252.SH |

中恒集团 |

1.89 |

7.34 |

3.61% |

2.94% |

0.4530 |

7.89 |

0.2245 |

-0.3982 |

1.94 |

26.48% |

|

16 |

600422.SH |

昆药集团 |

2.92 |

39.82 |

3.61% |

1.18% |

0.4530 |

44.52 |

0.3450 |

-0.4287 |

12.42 |

31.18% |

|

17 |

600422.SH |

昆药集团 |

0.46 |

39.82 |

3.61% |

1.18% |

0.4530 |

40.52 |

0.1371 |

-0.1696 |

4.94 |

12.40% |

|

18 |

600276.SH |

恒瑞医药 |

1.55 |

49.12 |

3.61% |

0.24% |

0.4530 |

52.12 |

0.2774 |

-0.2866 |

10.94 |

22.28% |

|

19 |

600276.SH |

恒瑞医药 |

0.55 |

49.12 |

3.61% |

0.24% |

0.4530 |

50.16 |

0.1655 |

-0.1705 |

6.57 |

13.37% |

|

20 |

600285.SH |

羚锐制药 |

0.53 |

13.25 |

3.61% |

0.82% |

0.4530 |

13.52 |

0.1534 |

-0.1767 |

1.76 |

13.27% |

|

21 |

600479.SH |

千金药业 |

2.65 |

20.97 |

3.61% |

1.41% |

0.4530 |

23.21 |

0.3205 |

-0.4170 |

6.29 |

29.99% |

|

22 |

600500.SH |

中化国际 |

0.92 |

12.81 |

3.61% |

1.57% |

0.4530 |

13.27 |

0.1848 |

-0.2490 |

2.27 |

17.74% |

|

23 |

600535.SH |

天士力 |

2.24 |

40.92 |

3.61% |

0.80% |

0.4530 |

44.58 |

0.3153 |

-0.3630 |

11.09 |

27.10% |

|

24 |

600557.SH |

康缘药业 |

1.98 |

25.02 |

3.61% |

0.37% |

0.4530 |

26.99 |

0.3091 |

-0.3279 |

6.30 |

25.18% |

|

25 |

600568.SH |

中珠控股 |

3.15 |

23.94 |

3.61% |

0.10% |

0.4530 |

27.01 |

0.4007 |

-0.4033 |

7.47 |

31.20% |

|

26 |

600568.SH |

中珠控股 |

2.15 |

23.94 |

3.61% |

0.10% |

0.4530 |

25.99 |

0.3313 |

-0.3329 |

6.22 |

25.99% |

|

27 |

600568.SH |

中珠控股 |

1.15 |

23.94 |

3.61% |

0.10% |

0.4530 |

25.02 |

0.2420 |

-0.2438 |

4.60 |

19.20% |

|

28 |

600771.SH |

广誉远 |

2.58 |

31.98 |

3.61% |

0.00% |

0.4530 |

35.30 |

0.3668 |

-0.3613 |

9.05 |

28.29% |

|

29 |

000989.SZ |

九芝堂 |

3.00 |

32.22 |

3.61% |

1.85% |

0.4530 |

36.14 |

0.3245 |

-0.4601 |

10.41 |

32.31% |

|

30 |

000989.SZ |

九芝堂 |

1.00 |

32.22 |

3.61% |

1.85% |

0.4530 |

33.48 |

0.1871 |

-0.2659 |

6.01 |

18.65% |

|

31 |

002099.SZ |

海翔药业 |

1.75 |

23.85 |

3.61% |

0.31% |

0.4530 |

25.50 |

0.2929 |

-0.3064 |

5.65 |

23.68% |

|

32 |

002118.SZ |

紫鑫药业 |

3.33 |

19.51 |

3.61% |

0.08% |

0.4530 |

22.16 |

0.4135 |

-0.4135 |

6.24 |

31.99% |

|

33 |

002198.SZ |

嘉应制药 |

0.95 |

10.94 |

3.61% |

0.23% |

0.4530 |

11.35 |

0.2170 |

-0.2252 |

1.92 |

17.57% |

|

34 |

002219.SZ |

恒康医疗 |

2.44 |

37.24 |

3.61% |

0.10% |

0.4530 |

40.88 |

0.3525 |

-0.3545 |

10.28 |

27.61% |

|

35 |

002332.SZ |

仙琚制药 |

2.95 |

15.15 |

3.61% |

0.90% |

0.4530 |

16.96 |

0.3576 |

-0.4204 |

4.71 |

31.06% |

|

36 |

002349.SZ |

精华制药 |

2.00 |

38.70 |

3.61% |

0.41% |

0.4530 |

41.78 |

0.3098 |

-0.3308 |

9.81 |

25.34% |

|

37 |

002349.SZ |

精华制药 |

2.92 |

38.70 |

3.61% |

0.41% |

0.4530 |

43.27 |

0.3742 |

-0.3994 |

11.76 |

30.39% |

|

38 |

002390.SZ |

信邦制药 |

1.25 |

14.35 |

3.61% |

0.28% |

0.4530 |

15.05 |

0.2486 |

-0.2579 |

2.88 |

20.06% |

|

39 |

002390.SZ |

信邦制药 |

1.38 |

14.35 |

3.61% |

0.28% |

0.4530 |

15.13 |

0.2597 |

-0.2715 |

3.02 |

21.05% |

|

40 |

002390.SZ |

信邦制药 |

3.00 |

14.35 |

3.61% |

0.28% |

0.4530 |

16.10 |

0.3842 |

-0.4004 |

4.40 |

30.68% |

|

41 |

002390.SZ |

信邦制药 |

3.08 |

14.35 |

3.61% |

0.28% |

0.4530 |

16.15 |

0.3896 |

-0.4058 |

4.46 |

31.08% |

|

42 |

002411.SZ |

必康股份 |

3.00 |

20.05 |

3.61% |

0.39% |

0.4530 |

22.49 |

0.3800 |

-0.4047 |

6.17 |

30.79% |

|

43 |

002411.SZ |

必康股份 |

3.28 |

20.05 |

3.61% |

0.39% |

0.4530 |

22.73 |

0.3969 |

-0.4229 |

6.44 |

32.10% |

|

44 |

002433.SZ |

太安堂 |

1.67 |

14.86 |

3.61% |

0.30% |

0.4530 |

15.84 |

0.2858 |

-0.2990 |

3.44 |

23.12% |

|

45 |

002433.SZ |

太安堂 |

3.00 |

14.86 |

3.61% |

0.01% |

0.4530 |

16.67 |

0.3944 |

-0.3902 |

4.52 |

30.40% |

|

46 |

002675.SZ |

东诚药业 |

0.80 |

56.01 |

3.61% |

0.66% |

0.4530 |

57.76 |

0.1913 |

-0.2146 |

9.11 |

16.27% |

|

47 |

002675.SZ |

东诚药业 |

2.80 |

56.01 |

3.61% |

0.66% |

0.4530 |

62.35 |

0.3576 |

-0.4007 |

16.84 |

30.06% |

|

48 |

002688.SZ |

金河生物 |

3.10 |

23.31 |

3.61% |

1.15% |

0.4530 |

26.24 |

0.3570 |

-0.4404 |

7.47 |

32.07% |

将上表中的数据按限售期进行分类,得出如下结果:

表4.3采用期权定价模型计算的医药制造业缺乏流通性折扣(2015年)

|

年份 |

项目 |

1年以内 |

1~2年 |

2~3年 |

3年以上 |

|

2015年 |

样本量 |

13 |

12 |

11 |

12 |

|

平均值 |

14.53% |

22.08% |

28.64% |

31.78% |

从上表中可以清晰的看出,缺乏流通性折扣随着限售期的延长而增大。

为了验证上述期权定价模型的研究结果,我们对缺乏流通性折扣进行了实证分析。实证研究主要是采用价值比率法。通过建立价值比率的回归模型预测交易案例上市流通后的价值比率,并将上市流通后的价值比率与交易案例当前的价值比率对比,测算股权缺乏流通性折扣。然后,将两种方法的结果进行对比分析,验证期权定价模型研究的股权缺乏流通性折价的结果是否合理。

我们首先通过SPSS19.0统计软件建立上市公司价值比率PE和PB对各财务指标(销售净利率、总资产收益率、净资产收益率、资产负债率)的拟合模型。随后,将VCsources中的交易案例的上述财务指标(销售净利率、总资产收益率、净资产收益率、资产负债率)的平均值及中位数带入拟合模型,计算出流通后的价值比率PE、PB。

随后,我们将流通后的价值比率与企业当前(即弱流通)的价值比率对比,计算出缺乏流通性折扣。计算公式如下:

缺乏流通性折扣=PE流通-PE当前PE流通×100%

缺乏流通性折扣=PB流通-PB当前PB流通×100%

本文中,我们建立了市净率和市盈率两种拟合模型,来估算股权缺乏流通性折扣。本文使用的实证分析数据以2015年度上交所、深交所以及VCsource的相关数据为样本进行实证研究,以医药行业进行回归分析,建立回归模型。录入样本公司的市盈率、销售净利率、总资产收益率、净资产收益率、资产负债率的相关数据如下:

表4.1 上市公司市盈率及财务指标

|

序号 |

证券代码 |

证券名称 |

市盈率 |

销售净利润率(%) |

总资产收益率(%) |

净资产收益率(%) |

资产负债率(%) |

|

1 |

600056.SH |

中国医药 |

23.43 |

3.49 |

4.45 |

15.31 |

70.95 |

|

2 |

600062.SH |

华润双鹤 |

24.86 |

12.94 |

8.56 |

13.56 |

36.85 |

|

3 |

600079.SH |

人福医药 |

33.55 |

8.49 |

4.70 |

12.96 |

63.73 |

|

4 |

600085.SH |

同仁堂 |

41.76 |

13.55 |

10.22 |

31.39 |

67.45 |

|

5 |

600129.SH |

太极集团 |

39.50 |

3.22 |

2.30 |

12.94 |

82.23 |

|

6 |

600196.SH |

复星医药 |

16.74 |

22.77 |

7.51 |

17.74 |

57.65 |

|

7 |

600201.SH |

生物股份 |

44.33 |

38.33 |

18.73 |

32.88 |

43.03 |

|

8 |

600211.SH |

西藏药业 |

70.25 |

6.56 |

12.85 |

15.74 |

18.37 |

|

9 |

600216.SH |

浙江医药 |

73.19 |

3.52 |

1.92 |

2.48 |

22.75 |

|

10 |

600252.SH |

中恒集团 |

49.05 |

38.72 |

8.48 |

11.80 |

28.12 |

|

11 |

600276.SH |

恒瑞医药 |

43.21 |

23.87 |

19.34 |

25.00 |

22.64 |

|

12 |

600285.SH |

羚锐制药 |

53.07 |

12.49 |

4.94 |

7.84 |

37.07 |

|

13 |

600329.SH |

中新药业 |

28.54 |

6.47 |

7.54 |

11.79 |

35.99 |

|

14 |

600332.SH |

白云山 |

25.17 |

7.03 |

8.48 |

18.94 |

55.25 |

|

15 |

600351.SH |

亚宝药业 |

56.38 |

10.56 |

5.13 |

8.00 |

35.87 |

|

16 |

600380.SH |

健康元 |

26.64 |

9.51 |

5.96 |

30.57 |

80.51 |

|

17 |

600420.SH |

现代制药 |

36.66 |

10.87 |

7.05 |

26.68 |

73.58 |

|

18 |

600422.SH |

昆药集团 |

36.41 |

8.77 |

8.72 |

14.07 |

38.07 |

|

19 |

600436.SH |

片仔癀 |

59.71 |

24.57 |

11.43 |

15.31 |

25.37 |

|

20 |

600500.SH |

中化国际 |

25.90 |

2.35 |

2.55 |

12.19 |

79.04 |

|

21 |

600518.SH |

康美药业 |

27.04 |

15.26 |

7.23 |

14.86 |

51.30 |

|

22 |

600521.SH |

华海药业 |

46.11 |

12.48 |

7.92 |

12.29 |

35.58 |

|

23 |

600535.SH |

天士力 |

29.02 |

11.52 |

9.89 |

22.50 |

56.07 |

|

24 |

600557.SH |

康缘药业 |

35.19 |

12.95 |

8.49 |

13.16 |

35.52 |

|

25 |

600572.SH |

康恩贝 |

44.40 |

9.50 |

5.26 |

10.32 |

49.00 |

|

26 |

600613.SH |

神奇制药 |

50.73 |

13.70 |

8.17 |

12.04 |

32.14 |

|

27 |

600664.SH |

哈药股份 |

37.23 |

3.88 |

4.46 |

11.85 |

62.34 |

|

28 |

600750.SH |

江中药业 |

28.77 |

14.17 |

13.74 |

14.51 |

5.28 |

|

29 |

600867.SH |

通化东宝 |

62.97 |

29.36 |

12.94 |

19.13 |

32.36 |

|

30 |

600869.SH |

智慧能源 |

41.90 |

3.85 |

3.43 |

11.38 |

69.87 |

|

31 |

600993.SH |

马应龙 |

45.00 |

11.83 |

8.75 |

11.73 |

25.38 |

|

32 |

601607.SH |

上海医药 |

13.91 |

3.19 |

4.53 |

15.53 |

70.85 |

|

33 |

603168.SH |

莎普爱思 |

51.12 |

19.10 |

13.81 |

19.25 |

28.29 |

|

34 |

603456.SH |

九洲药业 |

78.90 |

13.82 |

5.99 |

8.02 |

25.30 |

|

35 |

603566.SH |

普莱柯 |

64.69 |

29.64 |

9.43 |

10.69 |

11.78 |

|

36 |

603567.SH |

珍宝岛 |

37.93 |

27.97 |

9.74 |

15.12 |

35.57 |

|

37 |

603669.SH |

灵康药业 |

60.60 |

27.19 |

11.14 |

13.05 |

14.65 |

|

38 |

603998.SH |

方盛制药 |

74.63 |

20.68 |

9.09 |

11.01 |

17.45 |

|

39 |

900904.SH |

神奇B股 |

50.73 |

13.70 |

8.17 |

12.04 |

32.14 |

|

40 |

000078.SZ |

海王生物 |

34.77 |

4.66 |

4.06 |

38.39 |

89.42 |

|

41 |

000423.SZ |

东阿阿胶 |

20.88 |

30.05 |

19.02 |

23.42 |

18.78 |

|

42 |

000513.SZ |

丽珠集团 |

24.30 |

9.96 |

8.17 |

37.41 |

78.17 |

|

43 |

000538.SZ |

云南白药 |

27.44 |

13.29 |

14.28 |

40.97 |

65.14 |

|

44 |

000623.SZ |

吉林敖东 |

10.64 |

111.44 |

13.12 |

15.28 |

14.15 |

|

45 |

000650.SZ |

仁和药业 |

30.05 |

17.26 |

13.80 |

22.37 |

38.31 |

|

46 |

000661.SZ |

长春高新 |

29.37 |

22.42 |

14.11 |

54.96 |

74.32 |

|

47 |

000739.SZ |

普洛药业 |

45.16 |

4.80 |

3.86 |

11.12 |

65.28 |

|

48 |

000756.SZ |

新华制药 |

50.41 |

2.61 |

2.09 |

5.15 |

59.37 |

|

49 |

000915.SZ |

山大华特 |

24.24 |

21.21 |

12.57 |

52.89 |

76.24 |

|

50 |

000919.SZ |

金陵药业 |

33.09 |

8.13 |

6.80 |

13.45 |

49.42 |

|

51 |

000990.SZ |

诚志股份 |

67.13 |

3.65 |

3.00 |

7.20 |

58.39 |

|

52 |

000999.SZ |

华润三九 |

20.96 |

16.14 |

10.61 |

26.05 |

59.29 |

|

53 |

002001.SZ |

新和成 |

48.71 |

10.20 |

4.01 |

8.19 |

51.04 |

|

54 |

002020.SZ |

京新药业 |

57.68 |

11.77 |

5.67 |

8.28 |

31.52 |

|

55 |

002099.SZ |

海翔药业 |

35.56 |

20.67 |

10.55 |

16.01 |

34.12 |

|

56 |

002262.SZ |

恩华药业 |

55.63 |

9.23 |

10.01 |

13.93 |

28.15 |

|

57 |

002275.SZ |

桂林三金 |

36.51 |

27.46 |

13.65 |

16.43 |

16.93 |

|

58 |

002287.SZ |

奇正藏药 |

64.59 |

26.27 |

12.63 |

17.11 |

26.21 |

|

59 |

002294.SZ |

信立泰 |

24.81 |

36.51 |

23.57 |

32.43 |

27.33 |

|

60 |

002317.SZ |

众生药业 |

33.07 |

18.74 |

8.87 |

15.97 |

44.48 |

|

61 |

002393.SZ |

力生制药 |

77.16 |

14.74 |

3.35 |

3.94 |

14.93 |

|

62 |

002399.SZ |

海普瑞 |

49.82 |

24.78 |

4.67 |

6.41 |

27.12 |

|

63 |

002411.SZ |

必康股份 |

44.25 |

28.09 |

6.43 |

7.33 |

12.20 |

|

64 |

002412.SZ |

汉森制药 |

78.09 |

12.84 |

7.27 |

8.42 |

13.68 |

|

65 |

002422.SZ |

科伦药业 |

49.43 |

6.98 |

2.40 |

5.73 |

58.11 |

|

66 |

002433.SZ |

太安堂 |

58.66 |

8.25 |

3.33 |

4.83 |

31.06 |

|

67 |

002437.SZ |

誉衡药业 |

31.09 |

26.41 |

8.58 |

22.13 |

61.23 |

|

68 |

002603.SZ |

以岭药业 |

47.90 |

13.40 |

7.48 |

9.62 |

22.27 |

|

69 |

002653.SZ |

海思科 |

63.54 |

30.69 |

11.53 |

16.07 |

28.25 |

|

70 |

002688.SZ |

金河生物 |

43.87 |

9.26 |

6.14 |

11.65 |

47.31 |

|

71 |

002728.SZ |

特一药业 |

71.46 |

15.70 |

5.08 |

10.36 |

51.01 |

|

72 |

002737.SZ |

葵花药业 |

42.45 |

10.79 |

8.70 |

17.51 |

50.32 |

|

73 |

300026.SZ |

红日药业 |

39.54 |

16.02 |

8.28 |

11.07 |

25.16 |

|

74 |

300039.SZ |

上海凯宝 |

41.03 |

20.18 |

11.61 |

14.04 |

17.32 |

|

75 |

300108.SZ |

双龙股份 |

49.66 |

20.39 |

5.96 |

9.37 |

36.40 |

|

76 |

300181.SZ |

佐力药业 |

77.28 |

13.96 |

5.06 |

7.31 |

30.82 |

|

77 |

300199.SZ |

翰宇药业 |

71.79 |

39.74 |

8.61 |

13.09 |

34.20 |

|

78 |

300267.SZ |

尔康制药 |

57.69 |

34.11 |

12.48 |

17.35 |

28.12 |

|

79 |

300357.SZ |

我武生物 |

69.54 |

44.11 |

19.27 |

20.21 |

4.66 |

|

80 |

300497.SZ |

富祥股份 |

33.10 |

16.15 |

9.27 |

15.66 |

40.80 |

将上述自变量、因变量引入模型,其中:PE值为因变量,销售净利率、总资产收益率、净资产收益率、资产负债率为自变量。采用线性回归法建立拟合模型,最终得到流通后的PE拟合模型如下:

PE=7.99+0.13×销售净利率+0.766×总资产收益率+0.344×净资产收益率+0.154×资产负债率

经检验,该模型的R2=0.411,F检验的P=0.000小于0.05,所以该模型通过了F检验。模型检验数据具体如下:

|

模型汇总b |

||||||||||

|

模型 |

R |

R 方 |

调整 R 方 |

标准估计的误差 |

更改统计量 |

Durbin-Watson |

||||

|

R 方更改 |

F 更改 |

df1 |

df2 |

Sig. F 更改 |

||||||

|

1 |

.641a |

.411 |

.379 |

13.37469 |

.411 |

13.078 |

4 |

75 |

.000 |

1.909 |

|

a. 预测变量: (常量), 资产负债率, 总资产收益率, 销售净利率, 净资产收益率。 b. 因变量: PE |

||||||||||

市净率回归模型建立与市盈率基本相同,首先,将已经计算得到的上市公司市净率(PB)、销售净利率、总资产收益率、净资产收益率、资产负债率数据录入SPSS,具体数据如下:

表4.2 上市公司市净率及财务指标

|

序号 |

证券代码 |

证券名称 |

市净率 |

销售净利润率(%) |

总资产收益率(%) |

净资产收益率(%) |

资产负债率(%) |

|

1 |

600056.SH |

中国医药 |

3.59 |

3.49 |

4.45 |

15.31 |

70.95 |

|

2 |

600062.SH |

华润双鹤 |

3.37 |

12.94 |

8.56 |

13.56 |

36.85 |

|

3 |

600079.SH |

人福医药 |

4.35 |

8.49 |

4.70 |

12.96 |

63.73 |

|

4 |

600085.SH |

同仁堂 |

13.11 |

13.55 |

10.22 |

31.39 |

67.45 |

|

5 |

600129.SH |

太极集团 |

5.11 |

3.22 |

2.30 |

12.94 |

82.23 |

|

6 |

600196.SH |

复星医药 |

2.97 |

22.77 |

7.51 |

17.74 |

57.65 |

|

7 |

600201.SH |

生物股份 |

14.58 |

38.33 |

18.73 |

32.88 |

43.03 |

|

8 |

600211.SH |

西藏药业 |

11.05 |

6.56 |

12.85 |

15.74 |

18.37 |

|

9 |

600216.SH |

浙江医药 |

1.82 |

3.52 |

1.92 |

2.48 |

22.75 |

|

10 |

600252.SH |

中恒集团 |

5.79 |

38.72 |

8.48 |

11.80 |

28.12 |

|

11 |

600276.SH |

恒瑞医药 |

10.81 |

23.87 |

19.34 |

25.00 |

22.64 |

|

12 |

600285.SH |

羚锐制药 |

4.16 |

12.49 |

4.94 |

7.84 |

37.07 |

|

13 |

600329.SH |

中新药业 |

3.36 |

6.47 |

7.54 |

11.79 |

35.99 |

|

14 |

600332.SH |

白云山 |

4.77 |

7.03 |

8.48 |

18.94 |

55.25 |

|

15 |

600351.SH |

亚宝药业 |

4.51 |

10.56 |

5.13 |

8.00 |

35.87 |

|

16 |

600380.SH |

健康元 |

8.14 |

9.51 |

5.96 |

30.57 |

80.51 |

|

17 |

600420.SH |

现代制药 |

9.78 |

10.87 |

7.05 |

26.68 |

73.58 |

|

18 |

600422.SH |

昆药集团 |

5.12 |

8.77 |

8.72 |

14.07 |

38.07 |

|

19 |

600436.SH |

片仔癀 |

9.14 |

24.57 |

11.43 |

15.31 |

25.37 |

|

20 |

600500.SH |

中化国际 |

3.16 |

2.35 |

2.55 |

12.19 |

79.04 |

|

21 |

600518.SH |

康美药业 |

4.02 |

15.26 |

7.23 |

14.86 |

51.30 |

|

22 |

600521.SH |

华海药业 |

5.67 |

12.48 |

7.92 |

12.29 |

35.58 |

|

23 |

600535.SH |

天士力 |

6.53 |

11.52 |

9.89 |

22.50 |

56.07 |

|

24 |

600557.SH |

康缘药业 |

4.63 |

12.95 |

8.49 |

13.16 |

35.52 |

|

25 |

600572.SH |

康恩贝 |

4.58 |

9.50 |

5.26 |

10.32 |

49.00 |

|

26 |

600613.SH |

神奇制药 |

6.11 |

13.70 |

8.17 |

12.04 |

32.14 |

|

27 |

600664.SH |

哈药股份 |

4.41 |

3.88 |

4.46 |

11.85 |

62.34 |

|

28 |

600750.SH |

江中药业 |

4.17 |

14.17 |

13.74 |

14.51 |

5.28 |

|

29 |

600867.SH |

通化东宝 |

12.04 |

29.36 |

12.94 |

19.13 |

32.36 |

|

30 |

600869.SH |

智慧能源 |

4.77 |

3.85 |

3.43 |

11.38 |

69.87 |

|

31 |

600993.SH |

马应龙 |

5.28 |

11.83 |

8.75 |

11.73 |

25.38 |

|

32 |

601607.SH |

上海医药 |

2.16 |

3.19 |

4.53 |

15.53 |

70.85 |

|

33 |

603168.SH |

莎普爱思 |

9.84 |

19.10 |

13.81 |

19.25 |

28.29 |

|

34 |

603456.SH |

九洲药业 |

6.32 |

13.82 |

5.99 |

8.02 |

25.30 |

|

35 |

603566.SH |

普莱柯 |

6.91 |

29.64 |

9.43 |

10.69 |

11.78 |

|

36 |

603567.SH |

珍宝岛 |

5.74 |

27.97 |

9.74 |

15.12 |

35.57 |

|

37 |

603669.SH |

灵康药业 |

7.91 |

27.19 |

11.14 |

13.05 |

14.65 |

|

38 |

603998.SH |

方盛制药 |

8.21 |

20.68 |

9.09 |

11.01 |

17.45 |

|

39 |

900904.SH |

神奇B股 |

6.11 |

13.70 |

8.17 |

12.04 |

32.14 |

|

40 |

000078.SZ |

海王生物 |

13.35 |

4.66 |

4.06 |

38.39 |

89.42 |

|

41 |

000423.SZ |

东阿阿胶 |

4.89 |

30.05 |

19.02 |

23.42 |

18.78 |

|

42 |

000513.SZ |

丽珠集团 |

9.09 |

9.96 |

8.17 |

37.41 |

78.17 |

|

43 |

000538.SZ |

云南白药 |

11.25 |

13.29 |

14.28 |

40.97 |

65.14 |

|

44 |

000623.SZ |

吉林敖东 |

1.63 |

111.44 |

13.12 |

15.28 |

14.15 |

|

45 |

000650.SZ |

仁和药业 |

6.72 |

17.26 |

13.80 |

22.37 |

38.31 |

|

46 |

000661.SZ |

长春高新 |

16.14 |

22.42 |

14.11 |

54.96 |

74.32 |

|

47 |

000739.SZ |

普洛药业 |

5.02 |

4.80 |

3.86 |

11.12 |

65.28 |

|

48 |

000756.SZ |

新华制药 |

2.60 |

2.61 |

2.09 |

5.15 |

59.37 |

|

49 |

000915.SZ |

山大华特 |

12.82 |

21.21 |

12.57 |

52.89 |

76.24 |

|

50 |

000919.SZ |

金陵药业 |

4.45 |

8.13 |

6.80 |

13.45 |

49.42 |

|

51 |

000990.SZ |

诚志股份 |

4.84 |

3.65 |

3.00 |

7.20 |

58.39 |

|

52 |

000999.SZ |

华润三九 |

5.46 |

16.14 |

10.61 |

26.05 |

59.29 |

|

53 |

002001.SZ |

新和成 |

3.99 |

10.20 |

4.01 |

8.19 |

51.04 |

|

54 |

002020.SZ |

京新药业 |

4.77 |

11.77 |

5.67 |

8.28 |

31.52 |

|

55 |

002099.SZ |

海翔药业 |

5.69 |

20.67 |

10.55 |

16.01 |

34.12 |

|

56 |

002262.SZ |

恩华药业 |

7.75 |

9.23 |

10.01 |

13.93 |

28.15 |

|

57 |

002275.SZ |

桂林三金 |

6.00 |

27.46 |

13.65 |

16.43 |

16.93 |

|

58 |

002287.SZ |

奇正藏药 |

11.05 |

26.27 |

12.63 |

17.11 |

26.21 |

|

59 |

002294.SZ |

信立泰 |

8.05 |

36.51 |

23.57 |

32.43 |

27.33 |

|

60 |

002317.SZ |

众生药业 |

5.28 |

18.74 |

8.87 |

15.97 |

44.48 |

|

61 |

002393.SZ |

力生制药 |

3.04 |

14.74 |

3.35 |

3.94 |

14.93 |

|

62 |

002399.SZ |

海普瑞 |

3.19 |

24.78 |

4.67 |

6.41 |

27.12 |

|

63 |

002411.SZ |

必康股份 |

3.24 |

28.09 |

6.43 |

7.33 |

12.20 |

|

64 |

002412.SZ |

汉森制药 |

6.57 |

12.84 |

7.27 |

8.42 |

13.68 |

|

65 |

002422.SZ |

科伦药业 |

2.83 |

6.98 |

2.40 |

5.73 |

58.11 |

|

66 |

002433.SZ |

太安堂 |

2.84 |

8.25 |

3.33 |

4.83 |

31.06 |

|

67 |

002437.SZ |

誉衡药业 |

6.88 |

26.41 |

8.58 |

22.13 |

61.23 |

|

68 |

002603.SZ |

以岭药业 |

4.61 |

13.40 |

7.48 |

9.62 |

22.27 |

|

69 |

002653.SZ |

海思科 |

10.21 |

30.69 |

11.53 |

16.07 |

28.25 |

|

70 |

002688.SZ |

金河生物 |

5.11 |

9.26 |

6.14 |

11.65 |

47.31 |

|

71 |

002728.SZ |

特一药业 |

7.40 |

15.70 |

5.08 |

10.36 |

51.01 |

|

72 |

002737.SZ |

葵花药业 |

7.43 |

10.79 |

8.70 |

17.51 |

50.32 |

|

73 |

300026.SZ |

红日药业 |

4.38 |

16.02 |

8.28 |

11.07 |

25.16 |

|

74 |

300039.SZ |

上海凯宝 |

5.76 |

20.18 |

11.61 |

14.04 |

17.32 |

|

75 |

300108.SZ |

双龙股份 |

4.66 |

20.39 |

5.96 |

9.37 |

36.40 |

|

76 |

300181.SZ |

佐力药业 |

5.65 |

13.96 |

5.06 |

7.31 |

30.82 |

|

77 |

300199.SZ |

翰宇药业 |

9.40 |

39.74 |

8.61 |

13.09 |

34.20 |

|

78 |

300267.SZ |

尔康制药 |

10.01 |

34.11 |

12.48 |

17.35 |

28.12 |

|

79 |

300357.SZ |

我武生物 |

14.05 |

44.11 |

19.27 |

20.21 |

4.66 |

|

80 |

300497.SZ |

富祥股份 |

5.18 |

16.15 |

9.27 |

15.66 |

40.80 |

将上表中的自变量、因变量引入模型,其中:PB值为因变量,销售净利率、总资产收益率、净资产收益率、资产负债率为自变量。采用线性回归法建立拟合模型,最终得到流通后的PB拟合模型如下:

PB = 1.256 + 0.020 ×销售净利率 + 0.12 ×总资产收益率+ 0.054 × 净资产收益率+ 0.024 × 资产负债率

经检验,该模型的R2=0.599,F检验的P=0.000小于0.05,所以该模型通过了F检验。模型检验数据具体如下:

|

模型汇总b |

||||||||||

|

模型 |

R |

R 方 |

调整 R 方 |

标准估计的误差 |

更改统计量 |

Durbin-Watson |

||||

|

R 方更改 |

F 更改 |

df1 |

df2 |

Sig. F 更改 |

||||||

|

1 |

.774a |

.599 |

.577 |

2.10187 |

.599 |

27.990 |

4 |

75 |

.000 |

2.001 |

|

a. 预测变量: (常量), 资产负债率, 总资产收益率, 销售净利率, 净资产收益率。 b. 因变量: PB |

||||||||||

已知被评估公司的销售净利率、总资产收益率、净资产收益率、资产负债率,就可以通过PE回归模型计算其PE值,但该模型对应的是流通后的PE值。然后,将计算得到的流通后的PE值与当前被评估公司实际的PE对比,即可得到缺乏流通性折扣。

由于单个案例计算存在个别因素,因此我们选用交易案例财务指标(销售净利率、总资产收益率、净资产收益率、资产负债率)的平均值和中位数带入模型,计算流通后的PE值,然后将其与交易案例当前的PE值的平均值对比,计算股权缺乏流通性折扣。交易案例数据如下:

表4.3 交易案例市盈率及财务指标

|

序号 |

静态市盈率 |

销售净利润率(%) |

总资产收益率(%) |

净资产收益率(%) |

资产负债率(%) |

|

1 |

11.89 |

20.65 |

10.92 |

11.84 |

7.72 |

|

2 |

28.8 |

13.02 |

4.61 |

11.93 |

61.36 |

|

3 |

23.09 |

11.03 |

14.12 |

27.29 |

48.26 |

|

4 |

60.99 |

21.91 |

3.19 |

5.98 |

46.57 |

|

5 |

4.65 |

10.92 |

11.43 |

16.15 |

29.24 |

|

6 |

23.91 |

10.42 |

4.17 |

12.81 |

67.48 |

|

7 |

17.29 |

1.69 |

3.06 |

16.38 |

81.29 |

|

8 |

25.1 |

19.00 |

10.50 |

16.88 |

37.77 |

|

9 |

24.53 |

4.46 |

3.56 |

27.98 |

87.29 |

|

10 |

26.49 |

22.01 |

7.54 |

13.15 |

42.69 |

|

11 |

13.53 |

46.96 |

22.92 |

24.99 |

8.27 |

|

12 |

23.03 |

32.62 |

21.46 |

23.13 |

7.24 |

|

13 |

21.57 |

48.99 |

14.77 |

24.60 |

39.95 |

|

14 |

18.14 |

19.61 |

8.28 |

37.30 |

77.80 |

|

15 |

24.61 |

26.53 |

11.84 |

20.81 |

43.10 |

|

16 |

28.45 |

27.31 |

9.34 |

10.39 |

10.08 |

|

17 |

25.2 |

7.79 |

7.13 |

10.12 |

29.58 |

|

18 |

25.17 |

7.79 |

7.13 |

10.12 |

29.58 |

|

19 |

23.91 |

10.42 |

4.17 |

12.81 |

67.48 |

|

20 |

21.49 |

12.22 |

11.40 |

16.87 |

32.41 |

|

21 |

16.57 |

22.91 |

19.56 |

26.96 |

27.44 |

|

22 |

21.49 |

12.22 |

11.40 |

16.87 |

32.41 |

|

23 |

18 |

37.57 |

25.15 |

35.18 |

28.51 |

|

24 |

20.8 |

1.71 |

2.66 |

14.67 |

81.85 |

|

25 |

20.63 |

11.28 |

11.69 |

23.24 |

49.70 |

|

26 |

20.8 |

1.71 |

2.66 |

14.67 |

81.85 |

|

27 |

16.05 |

8.12 |

8.92 |

21.17 |

57.87 |

|

28 |

20.85 |

1.71 |

2.66 |

14.67 |

81.85 |

|

29 |

26.48 |

10.81 |

5.99 |

14.91 |

59.83 |

|

30 |

8.56 |

3.76 |

5.02 |

19.47 |

74.24 |

|

31 |

12.73 |

15.41 |

12.06 |

25.53 |

52.77 |

|

32 |

10.11 |

10.23 |

10.32 |

23.43 |

55.97 |

|

33 |

26.48 |

33.39 |

13.34 |

20.68 |

35.47 |

|

34 |

16.16 |

50.50 |

26.17 |

28.70 |

8.83 |

|

35 |

22.24 |

4.93 |

8.03 |

11.48 |

30.06 |

|

36 |

22.81 |

27.42 |

23.14 |

45.87 |

49.56 |

|

37 |

26.8 |

8.91 |

6.28 |

17.73 |

64.56 |

|

38 |

10.63 |

15.61 |

10.21 |

24.75 |

58.77 |

|

39 |

56.12 |

9.26 |

2.73 |

5.75 |

52.47 |

|

40 |

22.42 |

20.48 |

18.71 |

23.61 |

20.78 |

|

41 |

14.91 |

0.77 |

2.08 |

8.99 |

76.88 |

|

42 |

38.86 |

12.02 |

7.89 |

9.14 |

13.60 |

|

43 |

21.18 |

10.81 |

5.99 |

14.91 |

59.83 |

|

44 |

19.66 |

32.44 |

15.43 |

25.76 |

40.10 |

|

45 |

24.16 |

1.99 |

1.50 |

4.14 |

63.67 |

|

46 |

23.22 |

8.76 |

8.59 |

24.71 |

65.22 |

|

47 |

19.46 |

36.09 |

30.44 |

33.93 |

10.29 |

|

48 |

14.45 |

26.90 |

15.93 |

39.07 |

59.23 |

|

49 |

75.27 |

12.60 |

2.41 |

4.00 |

39.68 |

|

50 |

20.77 |

7.92 |

5.31 |

6.34 |

16.22 |

|

51 |

39.56 |

9.78 |

6.58 |

9.85 |

33.21 |

|

52 |

21.57 |

48.99 |

14.77 |

24.60 |

39.95 |

|

53 |

29.69 |

3.34 |

5.20 |

9.90 |

47.45 |

|

54 |

15.77 |

48.46 |

24.96 |

27.10 |

7.89 |

|

55 |

19.81 |

16.69 |

19.57 |

25.88 |

24.40 |

|

56 |

21.67 |

3.71 |

6.50 |

14.42 |

54.92 |

|

57 |

21.61 |

3.71 |

6.50 |

14.42 |

54.92 |

|

58 |

21.72 |

3.71 |

6.50 |

14.42 |

54.92 |

|

59 |

27.03 |

7.70 |

4.86 |

10.39 |

53.23 |

|

60 |

5.98 |

48.99 |

14.77 |

24.60 |

39.95 |

|

61 |

20.1 |

1.85 |

2.64 |

21.56 |

87.75 |

|

62 |

43.94 |

9.78 |

6.58 |

9.85 |

33.21 |

|

63 |

43.94 |

9.78 |

6.58 |

9.85 |

33.21 |

|

64 |

22.17 |

3.71 |

6.50 |

14.42 |

54.92 |

|

65 |

14.26 |

20.42 |

16.15 |

25.96 |

37.78 |

|

66 |

24.06 |

20.42 |

16.15 |

25.96 |

37.78 |

|

67 |

24.97 |

11.14 |

4.94 |

12.58 |

60.75 |

|

68 |

2.42 |

25.29 |

28.30 |

53.14 |

46.74 |

|

均值 |

23.25 |

16.63 |

10.47 |

19.13 |

45.70 |

|

中位数 |

21.64 |

11.21 |

8.16 |

16.87 |

46.66 |

(1)采用平均值

将上表中交易案例财务指标(销售净利率、总资产收益率、净资产收益率、资产负债率)的平均值带入模型:

PE = 7.99 + 0.13 ×销售净利率 + 0.766 ×总资产收益率+ 0.344 × 净资产收益率+ 0.154 × 资产负债率

得到流通后的PE值

PE= 7.99 + 0.13 ×16.63 + 0.766 × 10.47 + 0.344 × 19.13 + 0.154 × 45.70

= 31.78

从上表中可知,交易案例当前PE平均值为23.25。流通后的PE值为31.78。因此缺乏流通性折扣为:

缺乏流通性折扣=PE流通-PE当前PE流通×100%

=31.78-23.2531.78×100%=26.85%

(2)采用中位数

如果采用交易案例财务指标(销售净利率、总资产收益率、净资产收益率、资产负债率)的中位数带入模型:

PE = 7.99 + 0.13 ×销售净利率 + 0.766 ×总资产收益率+ 0.344 × 净资产收益率+ 0.154 × 资产负债率

得到流通后的PE值

PE= 7.99 + 0.13 × 11.21 + 0.766 × 8.16 + 0.344 × 16.87 + 0.154 × 46.66

= 28.67

从上表中可知,交易案例当前PE中位数为21.64。流通后的PE值为28.67。因此缺乏流通性折扣为:

缺乏流通性折扣=PE流通-PE当前PE流通×100%

=28.67-21.6428.67×100%=24.52%

采用市净率进一步计算价值比率,并将两种价值比率计算得到的缺乏流通性折扣进行对比分析。

已知被评估公司的销售净利率、总资产收益率、净资产收益率、资产负债率,可以通过PB回归模型计算其PB值,但该模型对应的是流通后的PB值。所以,将交易案例(即流通性较弱的企业)的上述财务指标(销售净利率、总资产收益率、净资产收益率、资产负债率)带入后,得到的流通后的PB值。然后,将计算得到的流通后的PB值与当前实际的PB对比,即可得到缺乏流通性折扣。

表4.4 交易案例市净率及财务指标

|

序号 |

静态市净率 |

销售净利润率(%) |

总资产收益率(%) |

净资产收益率(%) |

资产负债率(%) |

|

1 |

1.34 |

20.65 |

10.92 |

11.84 |

7.72 |

|

2 |

3.54 |

13.02 |

4.61 |

11.93 |

61.36 |

|

3 |

4.32 |

11.03 |

14.12 |

27.29 |

48.26 |

|

4 |

2.85 |

21.91 |

3.19 |

5.98 |

46.57 |

|

5 |

0.75 |

10.92 |

11.43 |

16.15 |

29.24 |

|

6 |

3.05 |

10.42 |

4.17 |

12.81 |

67.48 |

|

7 |

2.83 |

1.69 |

3.06 |

16.38 |

81.29 |

|

8 |

4.40 |

19.00 |

10.50 |

16.88 |

37.77 |

|

9 |

2.46 |

4.46 |

3.56 |

27.98 |

87.29 |

|

10 |

3.00 |

22.01 |

7.54 |

13.15 |

42.69 |

|

11 |

2.97 |

46.96 |

22.92 |

24.99 |

8.27 |

|

12 |

4.54 |

32.62 |

21.46 |

23.13 |

7.24 |

|

13 |

5.32 |

48.99 |

14.77 |

24.60 |

39.95 |

|

14 |

5.96 |

19.61 |

8.28 |

37.30 |

77.80 |

|

15 |

4.68 |

26.53 |

11.84 |

20.81 |

43.10 |

|

16 |

2.84 |

27.31 |

9.34 |

10.39 |

10.08 |

|

17 |

2.82 |

7.79 |

7.13 |

10.12 |

29.58 |

|

18 |

2.82 |

7.79 |

7.13 |

10.12 |

29.58 |

|

19 |

3.05 |

10.42 |

4.17 |

12.81 |

67.48 |

|

20 |

3.33 |

12.22 |

11.40 |

16.87 |

32.41 |

|

21 |

4.04 |

22.91 |

19.56 |

26.96 |

27.44 |

|

22 |

3.33 |

12.22 |

11.40 |

16.87 |

32.41 |

|

23 |

5.78 |

37.57 |

25.15 |

35.18 |

28.51 |

|

24 |

2.95 |

1.71 |

2.66 |

14.67 |

81.85 |

|

25 |

4.26 |

11.28 |

11.69 |

23.24 |

49.70 |

|

26 |

2.95 |

1.71 |

2.66 |

14.67 |

81.85 |

|

27 |

3.22 |

8.12 |

8.92 |

21.17 |

57.87 |

|

28 |

2.96 |

1.71 |

2.66 |

14.67 |

81.85 |

|

29 |

3.68 |

10.81 |

5.99 |

14.91 |

59.83 |

|

30 |

1.67 |

3.76 |

5.02 |

19.47 |

74.24 |

|

31 |

3.00 |

15.41 |

12.06 |

25.53 |

52.77 |

|

32 |

2.19 |

10.23 |

10.32 |

23.43 |

55.97 |

|

33 |

5.17 |

33.39 |

13.34 |

20.68 |

35.47 |

|

34 |

4.60 |

50.50 |

26.17 |

28.70 |

8.83 |

|

35 |

2.55 |

4.93 |

8.03 |

11.48 |

30.06 |

|

36 |

5.36 |

27.42 |

23.14 |

45.87 |

49.56 |

|

37 |

4.68 |

8.91 |

6.28 |

17.73 |

64.56 |

|

38 |

2.58 |

15.61 |

10.21 |

24.75 |

58.77 |

|

39 |

3.10 |

9.26 |

2.73 |

5.75 |

52.47 |

|

40 |

5.04 |

20.48 |

18.71 |

23.61 |

20.78 |

|

41 |

1.34 |

0.77 |

2.08 |

8.99 |

76.88 |

|

42 |

3.45 |

12.02 |

7.89 |

9.14 |

13.60 |

|

43 |

2.95 |

10.81 |

5.99 |

14.91 |

59.83 |

|

44 |

4.73 |

32.44 |

15.43 |

25.76 |

40.10 |

|

45 |

1.00 |

1.99 |

1.50 |

4.14 |

63.67 |

|

46 |

5.74 |

8.76 |

8.59 |

24.71 |

65.22 |

|

47 |

6.61 |

36.09 |

30.44 |

33.93 |

10.29 |

|

48 |

3.84 |

26.90 |

15.93 |

39.07 |

59.23 |

|

49 |

3.00 |

12.60 |

2.41 |

4.00 |

39.68 |

|

50 |

1.32 |

7.92 |

5.31 |

6.34 |

16.22 |

|

51 |

3.90 |

9.78 |

6.58 |

9.85 |

33.21 |

|

52 |

5.32 |

48.99 |

14.77 |

24.60 |

39.95 |

|

53 |

2.94 |

3.34 |

5.20 |

9.90 |

47.45 |

|

54 |

4.27 |

48.46 |

24.96 |

27.10 |

7.89 |

|

55 |

5.14 |

16.69 |

19.57 |

25.88 |

24.40 |

|

56 |

1.91 |

3.71 |

6.50 |

14.42 |

54.92 |

|

57 |

1.90 |

3.71 |

6.50 |

14.42 |

54.92 |

|

58 |

1.91 |

3.71 |

6.50 |

14.42 |

54.92 |

|

59 |

2.81 |

7.70 |

4.86 |

10.39 |

53.23 |

|

60 |

1.47 |

48.99 |

14.77 |

24.60 |

39.95 |

|

61 |

4.33 |

1.85 |

2.64 |

21.56 |

87.75 |

|

62 |

4.33 |

9.78 |

6.58 |

9.85 |

33.21 |

|

63 |

4.33 |

9.78 |

6.58 |

9.85 |

33.21 |

|

64 |

1.95 |

3.71 |

6.50 |

14.42 |

54.92 |

|

65 |

3.14 |

20.42 |

16.15 |

25.96 |

37.78 |

|

66 |

5.30 |

20.42 |

16.15 |

25.96 |

37.78 |

|

67 |

3.13 |

11.14 |

4.94 |

12.58 |

60.75 |

|

68 |

1.22 |

25.29 |

28.30 |

53.14 |

46.74 |

|

均值 |

3.43 |

16.63 |

10.47 |

19.13 |

45.70 |

|

中位数 |

3.12 |

11.21 |

8.16 |

16.87 |

46.66 |

(1)采用平均值

将上表中交易案例财务指标(销售净利率、总资产收益率、净资产收益率、资产负债率)的平均值带入模型:

PB = 1.256 + 0.020 ×销售净利率 + 0.12 ×总资产收益率+ 0.054× 净资产收益率+ 0.024 × 资产负债率

得到流通后的PB值

PB = 1.256 + 0.020 × 16.63 + 0.12 × 10.47 + 0.054× 19.13 + 0.024 × 45.70

=4.99

从上表中可知,交易案例当前PB平均值为3.43。流通后的PB值为4.99。因此缺乏流通性折扣为:

缺乏流通性折扣=PB流通-PB当前PB流通×100%

=4.99-3.434.99×100%=31.26%

(2)采用中位数

如果采用交易案例财务指标(销售净利率、总资产收益率、净资产收益率、资产负债率)的中位数带入模型:

PB = 1.256 + 0.020 ×销售净利率 + 0.12 ×总资产收益率+ 0.054× 净资产收益率+ 0.024 × 资产负债率

得到流通后的PB值

PB = 1.256 + 0.020 × 11.21 + 0.12 × 8.16 + 0.054× 16.87 + 0.024 × 46.66

=4.51

从上表中可知,交易案例当前PB中位数为3.12。流通后的PE值为4.51。因此缺乏流通性折扣为:

缺乏流通性折扣=PB流通-PB当前PB流通×100%

=4.51-3.124.51×100%=30.93%

通过实证分析证明如下:

(1)期权定价模型计算结果

期权定价模型计算缺乏流通性折扣是一个理论模型,这个理论模型方式是基于微观经济学的基本相互关系,采用期权定价模型的看跌期权(put option)方式估算缺乏流通性折扣。采用的期权定价模型为:

P=L×e-rT×N-d2-S×e-qT×N-d1

按照上述公式,表4.2汇总了采用期权定价模型计算的各行业缺乏流通性折扣,将表中的数据按限售期进行分类,得出如下结果:

表6.1采用期权定价模型计算的医药制造业缺乏流通性折扣

|

项目 |

1年以内 |

1~2年 |

2~3年 |

3年以上 |

|

样本量 |

13 |

12 |

11 |

12 |

|

平均值 |

14.53% |

22.08% |

28.64% |

31.78% |

从上表中可以清晰的看出,股权缺乏流通性折扣随着限售期的延长而加大,且不呈简单的线性比例关系。

(2)价值比率法的计算结果

通过建立价值比率的回归模型对比股权上市流通后的价值比率,通过流通前后价值比率差异测算股权缺乏流通性折扣。计算公式如下:

缺乏流通性折扣=PE流通-PE当前PE流通×100%

按照上述公式,计算得出的缺乏流通性折扣如下:

表6.2采用价值比率计算的医药制造业缺乏流通性折扣

|

价值比率 |

选取数据 |

流通前 |

流通后 |

差值 |

缺乏流通性折扣 |

|

PE |

平均值 |

23.25 |

31.78 |

8.53 |

26.85% |

|

中位数 |

21.64 |

28.67 |

7.03 |

24.52% |

|

|

PB |

平均值 |

3.43 |

4.99 |

1.56 |

31.26% |

|

中位数 |

3.12 |

4.51 |

1.40 |

30.93% |

通过价值比率得到的缺乏流通性折扣范围在24.52% ~ 31.26%之间。而在期权定价模型中,当限售期在2~3年时的计算结果为28.64%,正好在价值比率法得到的折扣范围之内。因此,我们认为,期权定价模型是可以应用于企业价值评估中计算股权缺乏流通性折扣的又一种途径,且限售期在3年左右的计算结果与市场数据更为接近。

在上市结论成立的基础上,我们采用期权定价模型对2016年12月31日多个行业的股权缺乏流通性折扣进行了计算,计算结果如下:

表6.4采用期权定价模型计算的缺乏流通性折扣(2016年)

|

行业 |

项目 |

1年以内 |

1~2年 |

2~3年 |

3年以上 |

|

医药制造业 |

样本量 |

17 |

31 |

23 |

2 |

|

平均值 |

15.04% |

25.16% |

30.75% |

34.64% |

|

|

汽车制造业 |

样本量 |

17 |

25 |

23 |

6 |

|

平均值 |

16.54% |

27.45% |

34.19% |

41.01% |

|

|

橡胶和塑料制造业 |

样本量 |

12 |

18 |

9 |

4 |

|

平均值 |

14.24% |

26.70% |

31.15% |

37.32% |

|

|

电力、热力生产和供应业 |

样本量 |

12 |

14 |

7 |

3 |

|

平均值 |

13.37% |

25.79% |

29.47% |

35.38% |

|

|

采矿业 |

样本量 |

12 |

18 |

10 |

4 |

|

平均值 |

13.34% |

25.31% |

29.64% |

35.55% |

|

|

建筑业 |

样本量 |

17 |

24 |

18 |

4 |

|

平均值 |

15.99% |

26.75% |

32.91% |

39.05% |

|

|

批发和零售业 |

样本量 |

19 |

27 |

24 |

6 |

|

平均值 |

15.41% |

24.97% |

31.42% |

37.59% |

|

|

交通运输 |

样本量 |

12 |

19 |

11 |

4 |

|

平均值 |

13.38% |

25.28% |

29.32% |

35.73% |

|

|

农业 |

样本量 |

2 |

3 |

2 |

2 |

|

平均值 |

10.13% |

22.07% |

28.30% |

32.45% |

|

|

造纸及纸制品 |

样本量 |

8 |

8 |

2 |

2 |

|

平均值 |

13.74% |

26.91% |

32.12% |

39.77% |

|

|

租赁和商务服务业 |

样本量 |

12 |

13 |

6 |

3 |

|

平均值 |

16.38% |

30.95% |

35.59% |

43.65% |

|

|

有色金属冶炼及压延加工 |

样本量 |

12 |

18 |

8 |

4 |

|

平均值 |

15.01% |

28.48% |

33.05% |

39.81% |

|

|

通用设备制造业 |

样本量 |

18 |

27 |

23 |

6 |

|

平均值 |

17.81% |

29.16% |

36.25% |

42.89% |

限于作者的水平和研究深度有限,本文还存在很多不足的地方,主要包括:

1、期权定价模型的适用性是建立在一系列假设的基础上,这些假设较为理想,在目前国内的股票市场中有所偏差,无法做到完全一致。因此,模型本身的使用受到多种因素的限制。

2、即使是同一行业的企业,受到具体的产品或服务、股本大小、财务制度、税收优惠等方面差异的影响,其PE、PB无法保证内涵完全一致,但我们实证分析时未考虑上述差异的影响,仅按财务数据的分析。

3、在股息率的计算中,因为在本文完成时上市公司基本未公告发放2016年股利的数据,因此选用的是2015年前3年的股息率平均值。

本文的研究结论只是对缺乏流通性折扣的研究提供了一种计算思路,在企业价值具体的评估实务中,还需要评估人员可以根据具体评估对象所处的行业和评估对象的具体情况,结合评估人员的经验综合考虑股权缺乏流通性折扣的大小。股权流通性直接影响着企业股权价值的判断,对于企业价值的评估意义重大,需要我们进行更进一步的探讨和研究,本文仅起“抛砖引玉”的作用,欢迎大家指正。

扫码关注官方微信

Copyright © 江苏华信资产评估有限公司 2018 All rights reserved 苏ICP备06043971号-1