发布日期:2018-06-03 浏览次数:次

企业价值(也称公司价值)是包含了企业有形资产和无形资产在内,体现企业在特定时期和条件约束下所具有的持续获利能力的量化估值。权益资本成本是企业价值收益途径估值的重要参数之一,而公司规模溢价又是权益资本成本的一个重要组成部分。现代金融最引人注目的研究成果之一,就是发现了公司收益与资产规模之间的关系,即从长期来看规模较小的公司的收益率高于规模较大的公司的收益率的现象,一般称之为规模效应或小公司效应。

小公司效应的存在对于两大主流观点“有效市场假设”(EMH)和资产资本定价理论(CAPM)产生了较为强烈的冲击。按照资本资产定价模型和有效市场假说,市场上不应存在持续的套利机会,即不应存在无法由资产定价理论解释的超额收益。小公司效应的存在则说明了股票的收益率不仅与β系数相关,规模也是影响股票收益率的一个重要因素,而CAPM模型中并未能考虑该影响因素。

因此,规模溢价表现在:在资本资产定价模型的背景下,小规模公司股票更高的风险并不能完全解释他们长时间内更高的收益,因为在CAPM最初的模型中仅仅考虑了系统性风险或β系数风险,而小规模公司比相同β系数的公司存在着额外的收益。基于该思路,我们可以将小公司效应所带来的超额收益作为资本资产定价模型的补充,也就是说可以通过公司的实际回报率和用CAPM模型计算出的期望收益率之间的差额来反映小公司效应带来的超额收益,这就是规模溢价的概念,也是本文规模溢价实证研究的理论基础。

本文将公司的实际回报率和用CAPM模型计算出的期望收益率之间的差额定义为规模溢价(α系数)。我们通过收集2011年6月30日至2016年6月30日期间我国A股上市公司的月平均收益率计算的股票实际回报率和CAPM模型计算的股票市场期望回报率获得每支股票的α系数;然后运用回归分析法对不同行业上市公司股票的平均α系数和规模指标进行回归分析并获得回归分析方程,根据其拟合度来判断行业小公司效应的存在性以及与不同规模公司规模溢价的量化关系。

本文的创新点:以往对规模溢价的研究基本都是对整个股票市场,将所有的股票按照规模指标进行排序并分类,研究每组股票的规模溢价与公司规模之间的关系,以论证某个样本期间内小公司效应的存在性。本文基于规模溢价的基本定义,研究了A股上市公司2011年6月30日至2016年6月30日之间27个不同行业的规模溢价与该行业规模指标之间的关系,比针对整体股票市场的规模溢价研究更具有实用性;另外,通过不同行业的上市公司小公司效应的存在性和该行业的最优规模指标回归方程,可以将规模溢价(α系数)应用于非上市公司的权益资本成本和企业价值的估算。通过不同行业的回归方程和被评估公司的财务指标来估算非上市公司的规模溢价,进而使企业价值收益法的评估结论更贴近市场价值。

关键词:企业价值、小公司效应、规模溢价、α系数、规模指标

本文所研究的规模效应(size effect),又称小公司效应,是指从长期来看规模较小的公司的收益率高于规模较大的公司的收益率的现象。小公司效应的提出始于班茨的论文《股票收益与市值的关系》(The relationship between return and market value of common stocks),而在之后的30多年来,国内外的众多实证研究表明在股市的各个阶段均存在小公司效应,被理论界称为股市中的异象之一。规模是证券投资所必须考虑的一个因素,随着以资产组合、量化投资为代表的投资革命的展开,规模作为影响股票收益率的重要因素,显得更为重要了。

小公司效应的存在与资本资产定价模型(Capital Asset Pricing Model)和有效市场假说(EMH,Efficient Mark Hypothesis)这两种行业主流观点有所冲突。

(1)资本资产定价模型

马克维茨(Markowitz)的资产组合理论开创了经典资产定价理论。在《资产选择》(1952)中,马克维茨假设投资者仅关注资产的收益和风险,追求期望效用最大并且厌恶风险,那么在一个有效和完全的资本市场中,给定投资者的偏好,能够获得一个最优的投资组合,表现为马科维茨有效前沿(Markowitz Efficient Frontier)。

夏普(Sharpe,1964)和林特纳(Lintner,1965)在马克维茨资产组合理论的基础上,加入投资者具有相同的预期和存在无风险利率资产的两个假设,形成了资本资产定价模型,表示为:E(Ri) = Rf+β*[E(Rm) − Rf]

上述资本资产定价模型即为目前评估实务中运用最为普遍的CAPM模型,表述的是股票的预期收益与其市场风险β之间的线性相关关系,β是股票的预期收益的唯一决定因素。

资本资产定价模型的假设涉及投资者和资本市场两个方面。对投资者,假设存在大量的投资者且投资者都是理性的,他们厌恶风险且具有相同预期,即期望财富效用最大化;对资本市场,假设市场是完全和有效的,证券价格及时充分地反映所有相关信息,所有投资者均可及时获得充分的市场信息,并且不存在交易成本,没有数量和价格的限制,交易都能够迅速、顺利地达成。

(2)有效市场假说

有效市场假说是美国芝加哥大学金融学教授尤金·法玛(Eugene Fama)于1970年提出,其中有一个假设是参与市场的投资者有足够理性,并且能够迅速对所有市场信息作出合理反应。该理论认为,在法律健全、功能良好、透明度高、竞争充分的股票市场,一切有价值的信息已经及时、准确、充分地反映在股价走势当中,其中包括企业当前和未来的价值,除非存在市场操纵,否则投资者不可能通过分析以往价格获得高于市场平均收益的超额利润。

按照资本资产定价模型和有效市场假说,市场上不应存在持续的套利机会,即不应存在无法由资产定价理论解释的超额收益。而市场“异象”的存在导致在很长一段时间出现了对资本资产定价模型进行修正或扩充。最具代表性的是法码和弗伦奇(Fama & French,1992)提出的三因素模型,即市场组合收益率与无风险收益率之差、小市值股票与大市值股票的收益率之差以及高账面市值比股票组合收益率与低账面市值比股票组合收益率之差带来了股票的超额收益。之后的许多因超额收益存在而对于资本资产定价模型的修正或扩充,其基本思路均是在资本资产定价模型的基础之上,将“异象”作为被忽略的系统性风险进行弥补,而并不偏离资本资产定价模型。

因此,对于小公司效应和规模溢价的研究可以建立在其基本定义的基础之上,通过公司的实际回报率和资本资产定价模型计算出的期望收益率之间的差额来反映,该差额可以理解为对资本资产定价模型被忽略的系统性风险的弥补。

国内外的很多学者通过不同的时间区间和不同的样本论证了小公司效应的存在性,但是小公司效应如何量化,各个不同的行业之间的规模溢价如何体现,是值得研究和探讨的问题。

小公司效应和规模溢价的研究兼具理论与实践双重意义。

自20世纪80年代美国开始研究小公司效应之后的一些研究也得出了相反的结论,以至于小公司效应的存在性仍然是一个值得讨论的话题。小公司效应在中国的资本市场的研究更是如此,新兴资本市场的不健全、数据不完整等问题均有可能对小公司效应的研究造成影响。

而在实践方面,理解小公司效应对上市公司本身、投资者和监管者均具有参考价值。对于上市公司(尤其是小公司)而言,小公司效应在一定程度上能够帮助其了解自身的特点,从而做出最优的投融资决策;小公司效应作为一种超额收益的现象,是应当引起投资者关注的,但其复杂性和多变性,也使投资者难以把握;而对监管者而言,了解不同规模大小公司的市场表现,有助于制定更有针对性的政策,使资本市场运行更有效率。

本文对于小公司溢价在我国不同行业中的研究具有以下现实意义:

(1)验证小公司效应在我国股票市场不同行业中的存在性

目前国内已经有许多学者论证了小公司效应在我国股票市场中的存在性,但是具体到各个行业中规模溢价的研究还比较少。验证不同行业中小公司效应的存在可以进一步了解我国股票市场的成熟度和制度的完善程度,了解不同行业之间的差异,也为小公司效应的进一步研究提供思路。

(2)为投资者提供更多的选择思路

小公司效应证明了小规模企业超额回报率的存在,研究公司规模拓宽了对股票风险因素和超额收益率的认识,而作为小公司效应的主角—小公司而言,相关的研究为小公司的成长特征提供了一个来自金融市场的视角,为证券市场的投资者提供更多的思路。

(3)为评估实务中企业规模溢价的估算提供更有效的实证依据

规模溢价(Α系数)与企业的哪些规模指标相关,存在怎样的相关关系,如何量化规模溢价?这对于评估实务中权益资本成本的估算具有参考意义,在资本资产定价模型的基础上再考虑规模溢价,提供更合理的权益资本成本估算方法。

本文研究的主要问题包括:

(1)验证我国A股股票市场中不同行业小公司效应的存在性;

(2)规模溢价(α系数)如何量化;

(3)研究不同行业中小公司效应与不同规模指标之间的数量关系;

(4)将上市公司的规模溢价研究拓展到非上市公司,为评估实务中非上市公司的规模溢价和权益资本成本的估算提供量化途径。

第一部分,绪论:主要阐述了问题提出的背景、现实意义、拟解决的问题以及采用的研究方法,最后对本文的具体研究内容以及拟创新点进行说明。

第二部分,文献综述:对国内外有关小公司效应和规模溢价的既有成果进行了梳理,主要涉及小公司效应在不同时间段的存在性以及规模溢价与不同规模指标之间的关系,从中得到一些关于模型搭建、方法及理论的启示,也发现一些问题的缺欠。

第三部分,小公司效应概述:主要是对小公司效应理论基础和规模溢价的形成原因进行概述,并分析了小公司效应在我国的现状。

第四部分,实证研究:以2011年6月30日至2016年6月30日之间我国A股上市公司所有股票作为样本数据,对27个不同行业内的α系数和该行业规模指标之间的关系进行了实证分析,该部分详细描述了实证研究的理论基础、研究方法、样本来源、样本处理方法和实证分析最终得出的结论,并将该结论运用到非上市公司规模溢价的估算,是本文最重要的组成部分。

第五部分,结语:总结了本文的研究内容、研究结论并指出了研究的不足之处,并对未来规模溢价理论的研究进行展望。

本文采用了理论研究与实证研究相结合、定性研究与定量研究相结合的方式,遵循“文献阅读—提出问题—数据收集—实证分析—形成结论”的基本研究思路,对本文涉及的相关问题进行研究。

(1)文献研究法

通过广泛查阅国内外文献资料,了解相关理论的前沿和进展情况,通过对与小公司效应和规模溢价相关文献的搜集、归纳、综述总结以往研究成果,在前人研究的基础之上,提出新的角度和相应的解决办法。

(2)回归模型的实证分析

根据小公司效应的基础内涵,我们定义公司实际报酬率与期望报酬率之间的差额为规模溢价(α系数),是CAPM模型中系统性风险β系数的补充。首先,过2011年6月30日至2016年6月30日之间我国A股上市公司的月平均收益率计算的股票实际回报率和CAPM模型计算的股票期望回报率获得每只股票的α系数;然后将不同行业中的股票按照不同的规模衡量指标进行排序并分组,运用回归分析法对每一组股票的平均α系数和规模指标进行回归分析并得到回归方程,根据方程的拟合度来判断行业小公司效应和规模溢价的存在性以及与不同规模衡量指标之间的数量关系。

关于小公司效应的研究,基本是以不同样本期间股票的实际收益率和CAPM模型的期望收益率之间的差异作为研究出发点。但以往的研究大多着重于通过回归分析法来验证规模溢价在整个股票市场的存在性,基本没有将规模溢价按行业进行量化,其结果仅仅是对某个样本期间规模溢价的存在与否得出结论,往往比较抽象,而不能让读者对不同行业规模溢价有更为具体的了解。本文基于规模溢价的基本内涵,将企业的实际回报率和通过CAPM模型计算出的期望收益率之间的差额定义为规模溢价(α系数),研究了我国上市公司27个不同行业内的Α系数和该行业规模指标之间的数量关系,一方面论证了各行业小公司效应的存在性,另一方面将行业内的规模溢价和规模指标之间的关系进行了具体量化,得到不同行业的规模指标和规模溢价的回归方程。为评估实务中企业价值收益途径评估中的权益资本成本的估算提供了又一种量化途径。

班茨和雷因格纳姆(Banz&Reinganum,1981)发现美国股市中规模较小的公司股票相对规模较大的公司股票收益报酬率要高。班茨把在纽约证券交易所上市的所有股票按照公司规模大小分成五组,发现最小规模组股票的平均收益率跟最大规模组的公司相比要高出19.8%。而雷因格纳姆 (1981)也发现:相对CAPM 模型预测的理论收益率来说,公司规模最小的普通股票的实际平均收益率要高出约18%。

凯姆(Keim,1983)将纽约证券市场的所有上市公司按照其资产净值进行排列分成 10 组,并对最小规模公司组合及最大规模公司组合在1963~1979 年的月平均超额收益率之间的差额进行计算,结果表明小规模公司组合超额收益率较为显著,证明了规模效应的存在性,并且规模效应主要集中在每年的1月份。

加藤和思考黑姆(Kato&Schallheim,1985)以东京证券交易所的股票为样本研究了日本市场的一月效应和规模效应,尽管日本与美国在市场规则和税收等方面有所不同,却发现了与美国市场类似的结果。

法码和弗伦奇(Fama& French,1992) 使用横截面回归方法,通过对1982~1989年纽约证券交易所、美国证券交易所及纳斯达克上市的非金融类股票进行实证研究,发现β并不能解释横截面股票收益率,而公司规模与账面市值比可以反映股票的全部风险。这就是著名的Fama-French三因子模型。股票的超额收益率来源于三个因子:市场组合收益率与无风险收益率之差、小市值股票与大市值股票的收益率之差以及高账面市值比股票组合收益率与低账面市值比股票组合收益率之差。

海莱拉和洛克伍德(Herrera&Lockwood,1994)以1987~1992年为样本期间研究了墨西哥股票市场情况,发现规模与股票平均收益呈负相关关系,证实了规模效应的存在性。

艾尔凡克哈尼等(Elfakhani et al,1998)以1975~1992年为样本期间研究了加拿大股票市场情况,也发现了平均收益与公司市值之间的负相关关系。

罗温霍斯特(Rouwenhorst,1999)研究了1982~1997年之间20个新兴市场国家的1705只股票的收益决定因素,这些股票总体上表现出了明显的小公司效应,单个市场的检验表明其中有12个国家表现出了这种小公司效应。

丹尼尔等(Daniel et al,2001)在日本市场验证了Fama-French三因素模型的解释作用,其中规模因素在1975~1997年为正,并且在1月份是显著的,间接证明了小公司效应和1月份效应在日本股票市场的存在性。

维克夏尔马(Vivek Sharma,2007)指出,在控制β系数之后,规模溢价在牛市时就会消失,但在熊市时又会出现。

卢敬植(2009)根据公司形成规模溢价的组成结构得出结论,尽管在一些阶段,小公司的规模溢价消失了,但长期来看是被证明确实存在的。

陈和艾博森(Ibbotson,2009)对流动性和规模之间的关系进行了研究,认为当规模与流动性混杂在一起时,无论小公司如何缺乏流动性,规模溢价和资本成本仍是分离的,同时也是对其有影响的。如果公司按流动性划分,股本总额小的公司仍然可以获得超过股本总额大的公司回报率,这支持了规模溢价理论。

黄志彬(2010)等人引入了财务杠杆和恐慌情绪这两个因素,将三因子模型扩展到五因子,并发现这两个因子可以有效解释规模效应以及账面市值比效应。

晨星公司将在纽约证券交易所所有上市公司的股票投资回报率按公司全部股票的市值之和作为公司规模的衡量标准进行排序,然后按顺序将其分为10组,每组数量为全部上市公司10%左右。结果发现,股票投资回报率超过基准历史回报率的超额投资回报率随着上市公司的规模减小而显著增加,在规模最小的10%的上市公司中,超额回报率高出得非常显著。

罗格▪格拉博斯基和大卫▪金在研究报告《道夫菲尔普斯风险溢价报告—规模溢价》中指出,股权市场价值不仅随公司规模的变化而变化,它还随折现率的变化而变化,因此,一些公司并不是由于他们规模小而使其投资风险加大,反而是其投资风险高而使其市场价值变小。因此,股权市场价值不是衡量公司规模标准的完美指标。道夫菲尔普斯研究衡量公司规模的标准包含8个,包括含有会计基本要素的销售收入、账面价值。研究结论表明,公司规模与历史回报率和风险溢价成反比关系。

虽然目前已有许多研究证实股票市场上存在小公司效应的现象,但也有一些研究得出了相反的结论。

蒂姆森和马什(Dimson&Marsh,1999)发现1987~1988年间小规模股票的组合收益率高于股市整体,但在1988年之后,小规模股票开始表现得不如股市整体了,由此他们认为小公司效应正在逐步消失。同时,他们提出用墨菲法则(Murphy’s Law)来解释小公司效应消失的现象,他们认为自80年代规模效应被发现之后,投资者认为小规模公司可以获取高收益,希望这种现象可以持续存在,这时墨菲法则发挥作用,小规模公司的高收益率不再明显并逐渐消失。

乔尔·霍洛维茨和蒂姆·劳伦(HorowitzJoel L.&Tim Loughran,2000)以在纽约证券交易所、美国证券交易所及纳斯达克交易所上市的所有股票1980-1994年的收益率作为研究对象,计算出各股票的平均月收益后再通过回归分析方法来检验预期收益和公司规模两者之间的相关性,但实证研究结果并未发现平均月收益和规模之间的相关性。

安奈尔特(Annaert,2002)研究了欧洲15个国家1973~2000年的股票表现,发现虽然这些股票整体上表现出了较强的规模效应,但如果按照股票所在国家的相对大小构造投资组合,则未显现规模效应。

威廉·斯沃特(G William Schwert ,2003)在对美国股票市场“异象”进行实证分析时也发现1982年1月~2002年5月小公司效应并不存在,并且认为小公司效应正在逐渐消失。

维贝克(Verbeek,2009)对美国共同基金进行了四因素模型实证分析,未发现公司规模因素对共同基金的收益率有较大影响,小公司效应并不显著。

由于我国股票市场发展时间相对较短,关于小公司效应的理论研究还处于初级阶段,对于小公司效应的存在性也存在分歧。

宋颂兴和金伟根(1995)对1993年~1994年8月上海证券交易所29只股票以股本大小进行分组,然后通过回归模型来检验周平均收益率和公司规模之间的相关性,发现确实存在规模效应。但由于所选取的期限很短,公司样本数量太少,说服力较弱。

余斌通过实证研究论证了不同资产的规模对CAPM的结果有较大的影响。

汪炜、周宇(2002)将上海证券交易所上市的287家上市公司按照平均流通市值进行排序,并计算其在1996年12月31日~2001年12月31日的收益率,研究结果发现,中国股票市场并不存在小公司效应和一月效应,但小公司效应表现相对较为显著。

陈收和陈立波(2002)使用CSMAR数据库对沪深两市1992~2000年的所有股票进行研究,无论是按流通市值还是总市值分类,结果都显示了收益率与规模负相关的规模效应,但不存在季节效应。

吴世农和许年行(2004)对1995年2月~2002年6月沪深A 股上市公司进行了实证研究,证实公司规模与股票市场的报酬率存在较大的相关性。

陈展辉(2004)使用1994~2001年A股月度数据,简单的二维分组和Fama-French三因素模型都证明规模和账面市值比因素对投资组合有很强的解释能力,拟合优度多在85%以上,且截距项大多接近于零,其中规模因子的系数大于零,而账面市值比因子的系数则小于零。

张倩(2005)采用分组排序和最小二乘法对上海股票市场是否存在规模效应进行了检验,结果表明纺织、石油和机械行业在1992年7月~2003年6月不存在规模效应,但是检验过程中发现,上海股市整体和机械行业子股市存在显著的三月份规模效应。牛市和熊市的区别对规模效应无显著影响。

阳玉香(2010)对2006~2009年沪深A 股上市公司进行了实证研究,通过检验公司规模与投资收益率之间的关系,证实了规模效应的存在。

周战强(2011)利用 1996 ~ 2010 年沪深 A 股按流通市值分组数据,通过分析公司规模与节日效应的关系,发现所有规模组的节前或节后收益率没有显著差异,但最大规模组和最小规模组的收益率差异存在节前效应。

贺文龙(2012)以2005年7月~2011年6月作为样本区间,以沪深 A股市场954只个股作为样本,通过流通市值分组法和总市值分组法对我国股市是否存在小公司效应进行实证检验,通过两种分组方法证实我国沪深A股在一定程度上确实存在小公司效应。

李俊杰(2012)将我国上市公司23个行业的流通市值分为超大市值规模行业、大市值规模行业、中等市值规模行业、小市值规模行业和超小市值规模行业五大类,使用均值分析法对这五大类行业的每个月月度收益率进行比较研究,初步证明了行业规模效应的存在,从小公司效应推广行业的规模效应。

王茹(2013)采用CCER数据,利用2005年5月~2007年4月月度股票收益数据及公司财务数据对资本资产定价模型以及Fama-French三因子模型进行实证检验,证实市场风险β值并非决定个股或组合预期收益的唯一变量,我国的股票市场明显存在Size因子(规模效应)和Book-to-maket因子,尤其是Size因子更为明显。

李志洋(2014)以我国A股市场为样本,运用分组检验、资本资产定价模型等设定形式,以横截面回归和面板数据验证了规模效应的存在性,并分析了规模效应存在的原因与信息不对称和流动性有关。

陈小悦和孙爱军(2000)通过1994年9月~1998年9月共49个月的样本数据,以流通市值(ME)作为规模指标,采用分组识别法和截面回归法进行实证分析,结果表明1994年9月~1998年9月间流通市值对平均收益不具有任何解释能力,表明该样本期间内规模效应是不存在的。

朱宝宪和何治国(2001)选取中国股票市场296只股票在1995-1999年的周均收益率并按风险因素进行了排序和分组,实证分析后发现β、益本比(E/P)和账面市值这三个风险因素均可以对资产组合收益率高低做出解释,并得出我国股票市场并不存在小公司效应的结论。

陈收和陈立波(2002)通过对深沪两市1992-2000年的月收益率进行分组排序比较,得出深圳市场存在规模效应,而上海市场规模效应不显著的结论。他们对此的解释是深圳市场相对于上海市场短期流动资金更多,具有更大的不稳定性,市场成熟性相对于上海市场要低。

陈浪南和邹功达(2005)研究发现,在2000~2002年;组合收益率与流通股本呈现出显著的反向变动关系,即小盘股效应。而在2003年,组合收益率随流通股本严格单调递增,呈现一种反向的规模效应。

张强等(2007)用分组检验和Fama-MacBeth回归研究了1997~2004年不同时间段中的日度、周度、月度收益率。二维分组中,存在规模效应和价值效应,就显著性来看,日度收益率的检验大于周度,而周度收益率的检验又大于月度。在不同的时间段中,规模和账面市值比因素是不稳定的,规模因素的影响倾向于减弱,而账面价值比则有所增强。

张强和杨淑娥(2007)将规模因素的减弱与换手率联系起来,认为是投机风险带来了规模效应。

黄娟等(2007)使用200~12003年的数据,发现虽然不存在规模效应,但市盈率和账面市值比影响显著,这可能是时间上的局限性所导致。

佟孟华(2008)使用面板数据的固定效应模型,选用了1998~2006年三个行业的数据,发现规模效应和价值效应均不存在。由于缺乏对估计方法合理的讨论,因此结果欠缺稳健性。

王茵田和朱英姿(2011)运用A股1997~2010年的数据,构造了Fama-Frendi三因素模型中的规模因素,发现其中规模因子不显著,同样意味着规模效应不明显。

规模效应,又称小公司效应,指的是相比于规模较大的股票,公司规模较小的股票在长期来看可以获取超额回报的现象。

小公司效应的存在对于两大主流观点“有效市场假说”(EMH)和资产资本定价理论(CAPM)产生了较为强烈的冲击。按照资本资产定价模型和有效市场假说,市场上不应存在持续的套利机会,即不应存在无法由资产资本定价理论解释的超额收益。小公司效应的存在则说明了股票的收益率不仅仅和β系数相关,规模也是影响股票收益率的一个重要因素,而CAPM模型中并未能考虑该影响因素。

因此,规模溢价表现在:在资本资产定价模型的背景下,小规模公司股票更高的风险并不能完全解释他们长时间内更高的收益,因为在CAPM最初的模型中仅仅考虑了系统性风险或β系数风险,而小规模公司比相同β系数的公司存在着额外的收益。基于该思路,我们可以将小公司效应所带来的超额收益作为资本资产定价模型的补充,也就是说可以通过公司的实际回报率和用CAPM模型计算出的期望收益率之间的差额来反映小公司效应带来的超额收益,这就是规模溢价的概念。

学术界对于小公司效应形成原因的理论研究主要分为以下几种:

1、信息效应

信息效应由阿尔贝尔和斯特雷贝尔(Arbel&Strebel)提出,是指规模较小的公司被大机构的投资者忽视和遗忘的可能性较大,他们认为小公司的生产、销售、管理和市场状况不值得花费太多精力去研究,而大规模公司的信息可以从相关的研究报告和信息披露中获取,因此小规模公司的市场信息相对较少。这种信息不对称导致了小规模公司的股票具有更大的风险和更高的收益回报率。

但是,如果超额收益率越大,市场投资者必定会蜂拥而上,造成股票的价格上升,市值变大,在信息效应的理论中,超额收益率就会逐渐消失。因此,信息效应的理论无法解释小公司效应持续存在的原因。

流动性缺乏效应由阿米胡德和门德尔森(Amihud&Mendelson)提出,是指小规模公司交易投资量相对于大规模公司而言较少导致股票的流动性较差,造成其相对较高的交易成本,因此对于投资者来说存在补偿性的非流动性溢价。

非流动溢价会体现在每一种股票的交易价格中,同样包含小规模公司。在我国这种新兴的股票市场中,确实以一定的表现形式存在。

3、纳税效应和窗帘效应

纳税效应由雷英格纳姆和凯姆(Reinganum&Keim)提出,是指投资者通常会在年前抛出股价下滑的股票获取资本损失,避免资本利得税的缴纳以期在次年初将收回的资金用于再投资,造成次年年初股票市场股价上涨的现象,使得小公司效应演变为小公司一月效应。

类似的理论还有窗帘效应,大资金规模的投资者为了避免业绩较差的股票在年报中出现,通常会在年底将其抛售出去,在第二年通过反向运作引起股票市场价格的上涨。

但是投资者抛售的股票不一定是小规模公司的股票,年初的再投资行为也可能是针对大规模公司的股票,所谓的一月效应也不会一直存在。

4、CAPM模型的解释

陈和谢认为由于CAPM模型中只考虑了系统性风险因素β系数来测算收益率是不准确的,如果可以用更合适的模型来测算收益率,小公司效应是不存在的。

5、股市制度问题

股市中小公司效应的存在与市场的复杂结构、制度和股市操纵以及并购重组行为有关。新兴资本市场的制度尚不完善,机构投资者可以利用其资金力量采用资产重组等方式达到操纵股市的目的,尤其在小规模公司中表现更为明显,因此造成了小规模公司的股价上涨,收益率提高。

我们认为,规模溢价是资本资产定价模型的一种补充。资本资产定价模型的假设条件是市场处于均衡状态,但实际上股票市场显然不会总是处于均衡的状态,在不均衡的市场条件下,资产的非系统性风险就会显现,并要求得到补偿。资本资产定价模型只能通过β系数对小公司的系统性风险进行解释,而无法对小公司较大的非系统性风险进行解释。因此在现实的股票市场中,收益回报率对非系统性的补偿就比较显著,形成小公司效应。

在股票市场上,规模较小的公司的收益率一直比较抢眼。从美国股票市场过去 80 多年的市场表现来看,小公司股票平均年收益率为大公司股票的2.3倍。1991年~2011年,全球小公司股票基金平均年收益率是所有股票型基金平均收益率的2倍左右。在我国股票市场中,中小市值上市公司数量占A股上市公司比例很高,从行业的增长速度以及公司个体市值上升空间看,中小市值公司均具备一定的优势。

以中证500指数的年收益率代表我国小规模公司的平均收益率,以中证100指数的年收益率代表我国大规模公司的平均收益率,以深证成指的年收益率代表我国整体股票市场的平均收益率,统计2008年~2015年上述三个指数的收益率情况,如表1所示。

表1 2008~2015年各指数平均收益率

|

证券代码 |

年收益率 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

|

399905.SZ |

中证500 |

-85.0915 |

91.5769 |

13.6595 |

-38.9021 |

1.8549 |

18.2096 |

37.4825 |

50.1845 |

|

399001.SZ |

深证成指 |

-90.7120 |

80.9237 |

-6.3952 |

-31.9872 |

3.9832 |

-10.5061 |

32.6012 |

25.0742 |

|

399903.SZ |

中证100 |

-100.5210 |

65.3482 |

-18.7862 |

-22.2871 |

10.5493 |

-13.8843 |

48.6176 |

7.4655 |

数据来源:同花顺金融终端

从表1可以看出,除2011年、2012年和2014年以外,其他5年的数据均显示规模较小的代表指数中证500的平均收益率较高,而规模较大的代表指数中证100的平均收益率较低。以上数据在一定程度上说明了小公司效应在我国股票市场中的存在。

2、换手率

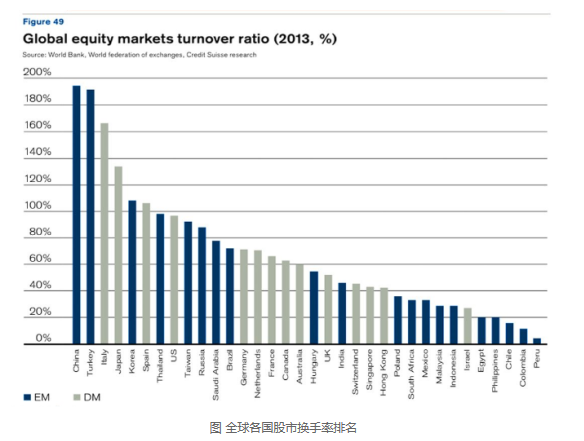

根据瑞士信贷(Credit Suisse)对2013年全球股市换手率(turnover ratio)的计算,中国和土耳其分别居于全球第一位和第二位,超过所有发达国家,而美国仅排在第八位。有分析师指出,中国股市换手率高于日本和美国等更为发达的市场,主要原因是散户参与度较高,以及国内高净值个人之中有很强的股市文化。

而我国2016年在上海证券交易所公开发行股票的A股上市公司的年换手率高达30%~40%,前十位排名如表2所示。

表2 上海证券交易所A股年换手率

|

证券代码 |

证券名称 |

年换手率% |

|

300506.SZ |

名家汇 |

4,568.04 |

|

300505.SZ |

川金诺 |

4,408.97 |

|

300503.SZ |

昊志机电 |

3,758.02 |

|

002778.SZ |

高科石化 |

3,744.51 |

|

603029.SH |

天鹅股份 |

3,499.28 |

|

601020.SH |

华钰矿业 |

3,428.72 |

|

300500.SZ |

苏州设计 |

3,420.16 |

|

603861.SH |

白云电器 |

3,390.92 |

|

300501.SZ |

海顺新材 |

3,375.30 |

|

002788.SZ |

鹭燕医药 |

3,200.95 |

数据来源:同花顺金融终端

由此反映我国股市的股票换手率高,投机性强,新股的吸引力非常高,尤其是小盘股表现出的持续异常的活跃性。这并不难理解,新上市的股票规模一般还较小,潜在的增值空间相对更大,所以进入的资金量也很大,大的资金量导致供求关系发生变动,另外小规模公司需要的资金总量小,容易被“控盘”,也是频导致新股价格持续上涨,收益率较高的原因之一。

除了上文提到的可能形成小公司效应的原因之外,由于我国股票市场发展的时间较短,许多政策和制度还不尽完善,在发展初期还以行政审批制度为主,而上市所带来的巨大收益和等待成本催生了“借壳上市”、“反向并购”等行为,使得股市中小规模上市公司成为“壳资源”的“香饽饽”,产生大量非理性投资者,从而造成小公司股票价格上涨、收益率提高的市场现象;此外,二级市场非流通股的存在为基金和投机机构操纵股市提供了便利条件,小公司规模较小,达到控制能力的资金量需求也较小,又会成为最合适的对象;最后,“羊群行为”在我国非常普遍,近年来热钱不断涌入股市,在信息环境不透明的现实情况中,投资者会根据大多人做出的决策来作为自己判断的基础信息,导致了股票市场中的从众行为,小规模公司的溢价就可能会显示出更大的波动性和更高的回报率。

小公司效应作为股市异象之一,虽然其存在性是一个非常值得讨论的话题,但是在小公司效应的概念提出之后的很长一段时间理论界出现了对资本资产定价模型进行修正或扩充的现象,最具代表性的是法玛和费伦奇在1992年提出的三因素模型,即市场组合收益率与无风险收益率之差、小市值股票与大市值股票的收益率之差以及高账面市值比股票组合收益率与低账面市值比股票组合收益率之差这三个因素带来了股票的超额收益。各种修正模型的基本思路均是在资本资产定价模型的基础之上,将异象作为被忽略的系统性风险进行弥补,而并不偏离资本资产定价模型。

在Sharpe—Linter的CAPM模型E(R) − Rf = β*[E(Rm) − Rf]中,β表示截面层上的预期超额收益的波动。而小公司效应的本质即为小公司所获得的超额收益不能用CAPM中的β系数解释的部分。因此,小规模股票往往存在超过通过CAPM模型计算出的期望收益率的超额回报率。本文将该超额回报率定义为Α系数,即:

α=E(Re) –[Rf+ β*(E(Rm) –Rf)]

=[E(Re) − Rf]- β*[E(Rm) − Rf]

=股票的平均收益率-原始β×标的指数的平均收益率

其中: E[Re] 为期望权益回报率;

Rf为长期国债期望回报率;

E[Rm] 为市场期望回报率。

小公司效应存在性的实证分析得出不同结果的原因之一,在于研究者选取的样本期间和规模指标均有所差异,即使成熟的股票市场风险也会在短期出现投机和异常行为,因此样本期间和样本量的不统一使得出的结果受到影响,而企业规模指标的选择也形式不一,以单一规模指标作为实证分析的标准得出的结果也可能会不尽相同。但可以确定的是,如果在某段样本期间小公司效应存在,规模溢价与公司规模之间是呈现负相关关系的。基于该前提,我们可以根据规模溢价超额回报率的内涵,研究A股市场上市公司的超额回报率与公司规模之间的关系,若结果表明某行业内两者之间存在负相关关系,则可以说明规模溢价在该行业内的存在,亦即该行业存在小公司效应。

具体的思路为:在某个行业选定的样本期内,根据超额回报率的概念,计算该行业内上市公司的实际回报率和按照CAPM模型获得的期望回报率之间的差额,即α系数,然后将该行业内的上市公司按照规模指标进行排序分组,通过回归分析获得α系数和规模指标之间的数量关系,若呈现负相关关系,则说明该行业内规模溢价和小公司效应的存在性。

本文以2011年6月30日~2016年6月30日作为样本区间,共5年的时间,采用月度收益率的指标,每只股票可以产生60个样本数据,股票的实际回报率为2011年6月30日~2016年6月30日之间月度收益率的平均值。

① 股票的收盘价

将样本区间分为60个子区间,从同花顺数据库中取得每只股票在每个子区间最后一天的收盘价。收盘价以每一个子区间的最后一天作为复权基准点进行复权(应复权处理)方式处理,因为直接取得的收盘价是公司向股东派发了红利和配股之间的价格,在连续性的股价走势图中,应当按照股票的真实价格计算才具有可比性。

②股票的月度收益率

由于样本区间为2011年6月30日~2016年6月30日,日收益率的样本数据太多,处理起来较繁杂,而采用月度收益率可以保证在数据量足够的前提下计算起来比较简洁。月度收益率为每个子区间的最后一天的收盘价Ei与上一个子区间最后一天收盘价Ei-1的比值,即:

Re = Ei/ Ei-1 -1

股票的期望收益率一般都采用CAPM模型来计算,以长期历史数据的风险回报率平均值作为典型投资者的期望未来股权风险溢价。

① 无风险报酬率

所谓的无风险利率就是被认为是不可能有损失的证券利率,国债收益率通常被认为是无风险的,因为持有该债权到期不能兑付的风险很小,可以忽略不计。国债的收益率应当选取目前市场上有交易量的国债到期收益率,可以代表市场的公允价格,按照样本区间以2016年6月30日为基准,选取剩余期限10年以上的有成交量的债券的到期收益率作为无风险报酬率。

② 标的指数的月度收益率

标的指数指的是代表整体股票市场收益率的股票组合,常用的标的指数指标有上证综指、深圳成指、沪深300指数等。本文选取沪深300指数作为标的指数。按照个体股票月度收益率相同的方法,选取不同子区间的沪深300指数的收盘价计算沪深300指数的月度收益率:

Rm=Ep/ Ep-1-1

③ β系数

β系数是个股收益率与整体股票组合的收益率之间的相关系数,是系统性风险的反映。按照β系数的定义,根据个股股票的收益率和标的指数的收益率计算每只股票的β系数。

在确定上述指标后,就可以按照计算公式Α系数=股票的平均收益率-原始Beta×标的指数的平均收益率来计算各只股票的Α系数。需要注意的是,为了保持与月度收益率的口径一致,无风险利率的年利率应换算为月利率。

公司规模的量化指标可以分为权益规模的衡量指标和公司规模的衡量指标:权益规模的衡量指标有普通股股权的市场价值、普通股股权的账面价值、净利润的平均值;公司规模的衡量指标有全投资的市场价值、总资产、息税摊销前利润、销售收入、雇员人数等。

本文选取流通市值、总资产、营业收入、净利润和账面股东权益五个指标作为公司规模的衡量指标。以2016年6月30日为基准,取前5年的每年中报的指标数据,即2011年6月30日、2012年6月30日、2013年6月30日、2014年6月30日、2015年6月30日和2016年6月30日5个时点的数据,并取其平均值分别作为五个指标的数值。

本文将A股上市公司按照申银万国的分类共分为27个行业,分别是农林牧渔业、采掘业、化工业、钢铁业、有色金属业、电子业、家用电器业、食品饮料业、纺织服装业、轻工制造业、医药生物业、公用事业业、交通运输业、房地产业、商业贸易业、休闲服务业、汽车业、银行业、非银金融业、建筑材料业、建筑装饰业、电气设备业、机械设备业、国防军工业、计算机业、传媒业、通信业。

将样本区间分为60个子区间,分别是2011年6月30日~2011年7月31日、2011年7月31日~2011年8月30日........2016年5月31日~2016年6月30日。我们从同花顺金融终端取出每个行业不同子区间最后一天的复权收盘价和前一个子区间最后一天的收盘价,并按照相同的办法取出沪深300指数对应的复权收盘价。

① 首先,剔除异常数据,如ST股。ST股意即“特别处理”(Special treatment),该政策针对的对象是出现财务状况或其他异常状况的股票。如果一只股票的名字前加上ST,就是给市场一个警示,该股票存在投资风险,但这种股票风险大收益也大。因此,ST股票的数据可能会出现异常的状况,不利于分析股票市场或者行业数据的一般规律,需要在样本范围内剔除。

② 其次,剔除在样本区间内新上市的股票。本文选取的样本区间为2011年6月30日至2016年6月30日,为了保证所有行业内各只股票的可比性,在2011年6月30日之后才上市的股票予以剔除,因为数据的缺失会导致某一个样本点的异常,不利于分析该样本点的整体状况。

③ 再次,剔除β值异常的股票。根据经验数据,β值的合理区间范围在0.8~1.2之间,由于我国股票市场的特殊性,β值可能会超出该合理区间范围,因此,本次实证研究以0.5~1.5作为β值的取数区间。

④ 最后,剔除在样本区间内有重大资产重组、重整等其他重大事项的股票。因为重大事项会带来股票价格的异常波动,导致样本点的数据在一定期间内较其他期间是异常的、不可比的,因此,应该关注样本在样本区间内的重大事项。

经过以上步骤后,27个行业的样本数量如表3所示。

表3:样本量统计

|

行业 |

总样本量 |

处理后可用样本量 |

|

采掘业 |

62 |

12 |

|

传媒业 |

110 |

54 |

|

电气设备业 |

168 |

76 |

|

电子行业 |

179 |

80 |

|

房地产行业 |

137 |

111 |

|

纺织服装业 |

80 |

39 |

|

非银金融业 |

51 |

34 |

|

钢铁业 |

34 |

10 |

|

公共事业行业 |

122 |

71 |

|

国防军工业 |

34 |

26 |

|

化工业 |

278 |

121 |

|

机械设备业 |

284 |

102 |

|

计算机业 |

173 |

89 |

|

家用电器业 |

57 |

29 |

|

建筑材料业 |

68 |

24 |

|

建筑装饰业 |

98 |

24 |

|

交通运输业 |

99 |

70 |

|

农林牧渔业 |

85 |

49 |

|

汽车业 |

124 |

71 |

|

轻工制造业 |

102 |

46 |

|

商业贸易业 |

98 |

59 |

|

食品饮料业 |

81 |

36 |

|

通信业 |

72 |

48 |

|

休闲服务业 |

34 |

22 |

|

医药生物业 |

231 |

109 |

|

银行业 |

24 |

12 |

|

有色金属业 |

104 |

42 |

将每个行业剔除异常数据后得到的样本公司按照不同规模对α系数进行排序,并对排序后的α系数进行分组,每个组内有相同的样本数量(有时会因为样本数量与组数不能完全成比例导致最后一组样本数量与其他组存在差异),由此可以得到不同组的规模指标上限和下限。然后将不同组的规模指标平均数和经过平滑处理的系数通过回归拟合分析,建立不同规模指标和α系数之间的回归方程,得到不同规模指标和α系数之间的量化关系。

根据以上步骤,我们对申银万国分类的27个行业逐一进行数据分析,以拟合度R2大于0.7作为通过检验的标准,得出以下结论:

申银万国分类的27个行业中有16个行业可以验证小公司效应的理论,即规模越大,α系数越小。分别是:传媒业、电气设备业、电子行业、房地产业、纺织服装业、公共事业行业、化工业、机械设备业、交通运输业、轻工制造业、食品饮料业、医药生物业、有色金属业、建筑材料业、家用电器业和建筑装饰业。

(1)传媒业

传媒业的5个规模指标中,除了流通市值得出的回归方程拟合程度不能通过,其他四个规模指标得出的回归方程拟合程度均较高,总资产指标的拟合度最好,R² = 0.901,拟合回归方程为y = -0.2049x + 3.4587(其中y 为α系数,x为规模指标的对数,下同)。

传媒业上市公司以总资产为规模指标得出回归的α系数如下所示:

表4 传媒业α系数

|

分组 |

样本数 |

资产上限(万元) |

资产下限(万元) |

LN资产 |

移动平滑α |

回归的α |

|

1 |

5 |

91,567.3701 |

482.1046 |

10.7037 |

3.2169 |

1.2655 |

|

2 |

5 |

115,734.6665 |

91,567.3701 |

11.5155 |

2.9631 |

1.0992 |

|

3 |

5 |

140,558.6390 |

115,734.6665 |

11.7385 |

2.8319 |

1.0535 |

|

4 |

5 |

165,886.6501 |

140,558.6390 |

11.8875 |

2.9720 |

1.0230 |

|

5 |

5 |

207,615.2013 |

165,886.6501 |

12.1135 |

2.6445 |

0.9766 |

|

6 |

5 |

260,969.6030 |

207,615.2013 |

12.3249 |

2.2729 |

0.9333 |

|

7 |

5 |

377,070.8177 |

260,969.6030 |

12.6168 |

1.6862 |

0.8735 |

|

8 |

5 |

495,687.7592 |

377,070.8177 |

12.9195 |

1.4818 |

0.8115 |

|

9 |

5 |

695,321.7754 |

495,687.7592 |

13.2226 |

1.4795 |

0.7494 |

|

10 |

5 |

1,180,048.4487 |

695,321.7754 |

13.6554 |

1.4660 |

0.6607 |

|

11 |

5 |

1,516,810.0286 |

1,180,048.4487 |

14.1139 |

1.5051 |

0.5668 |

(2)电气设备业

电气设备业的5个规模指标中,除了流通市值得出的回归方程拟合程度不能通过,其他四个规模指标得出的回归方程拟合程度均较高,总资产指标的拟合度最好,R² = 0.876,拟合回归方程为y = -0.0878x + 1.8632。

电气设备业上市公司以总资产为规模指标得出回归的α系数如表5所示。

表5 电气设备业α系数

|

分组 |

样本数 |

资产上限(万元) |

资产下限(万元) |

LN资产 |

移动平滑α |

回归的α |

|

1 |

7 |

99,118.0120 |

23,157.4750 |

11.0396 |

1.6592 |

0.8939 |

|

2 |

7 |

129,787.3066 |

99,118.0120 |

11.6499 |

1.6232 |

0.8403 |

|

3 |

7 |

148,394.8359 |

129,787.3066 |

11.8375 |

1.6479 |

0.8239 |

|

4 |

7 |

167,221.3996 |

148,394.8359 |

11.9583 |

1.5805 |

0.8133 |

|

5 |

7 |

226,134.4012 |

167,221.3996 |

12.1358 |

1.4186 |

0.7977 |

|

6 |

7 |

260,764.7851 |

226,134.4012 |

12.4112 |

1.3746 |

0.7735 |

|

7 |

7 |

301,510.6629 |

260,764.7851 |

12.5310 |

1.4014 |

0.7630 |

|

8 |

7 |

444,640.1856 |

301,510.6629 |

12.7928 |

1.3116 |

0.7400 |

|

9 |

7 |

587,923.8756 |

444,640.1856 |

13.1339 |

0.9992 |

0.7100 |

|

10 |

7 |

1,191,895.8106 |

587,923.8756 |

13.6504 |

0.7792 |

0.6647 |

|

11 |

6 |

13,183,840.3667 |

1,191,895.8106 |

15.2183 |

0.9022 |

0.5270 |

(3)电子行业

电子行业的5个规模指标中,除了营业收入和净利润得出的回归方程拟合程度不能通过,其他三个规模指标得出的回归方程拟合程度均较高,股东权益指标的拟合度最好,R² = 0.948,拟合回归方程为y = -0.1495x + 2.4134。

电子行业上市公司以股东权益为规模指标得出回归的α系数如表6所示。

表6 电子行业α系数

|

分组 |

样本数 |

股东权益上限(万元) |

股东权益下限(万元) |

LN股东权益 |

移动平滑α |

回归的α |

|

1 |

8 |

57,431.3857 |

6,876.6049 |

10.6411 |

2.3286 |

0.8225 |

|

2 |

8 |

67,002.6456 |

57,431.3857 |

11.0095 |

2.0832 |

0.7675 |

|

3 |

8 |

80,147.2778 |

67,002.6456 |

11.1680 |

2.0589 |

0.7438 |

|

4 |

8 |

106,724.8825 |

80,147.2778 |

11.4425 |

1.8810 |

0.7027 |

|

5 |

8 |

139,734.9279 |

106,724.8825 |

11.7298 |

1.6065 |

0.6598 |

|

6 |

8 |

163,652.0465 |

139,734.9279 |

11.9289 |

1.3331 |

0.6300 |

|

7 |

8 |

185,633.3924 |

163,652.0465 |

12.0799 |

1.2045 |

0.6074 |

|

8 |

8 |

245,598.9340 |

185,633.3924 |

12.2678 |

1.2538 |

0.5794 |

|

9 |

8 |

337,324.5603 |

245,598.9340 |

12.5466 |

1.1214 |

0.5377 |

|

10 |

8 |

935,345.0950 |

337,324.5603 |

13.0584 |

1.0381 |

0.4612 |

(4)房地产业

房地产业的5个规模指标中,除了流通市值和股东权益得出的回归方程拟合程度不能通过,其他三个规模指标得出的回归方程拟合程度均较高,营业收入指标的拟合度最好,R² = 0.855,拟合回归方程为y = -0.1392x + 2.2131。

房地产业上市公司以营业收入为规模指标得出回归的α系数如表7所示。

表7 房地产业α系数

|

分组 |

样本数 |

营业收入上限(万元) |

营业收入下限(万元) |

LN营业收入 |

移动平滑α |

回归的α |

|

1 |

10 |

5,516.7447 |

352.7680 |

7.6006 |

2.4639 |

1.1551 |

|

2 |

10 |

18,741.7437 |

5,516.7447 |

9.3279 |

2.0040 |

0.9147 |

|

3 |

10 |

35,874.4481 |

18,741.7437 |

10.2782 |

1.6440 |

0.7824 |

|

4 |

10 |

46,701.6341 |

35,874.4481 |

10.6355 |

1.4289 |

0.7326 |

|

5 |

10 |

69,008.0995 |

46,701.6341 |

10.9083 |

1.4135 |

0.6947 |

|

6 |

10 |

95,530.4206 |

69,008.0995 |

11.2472 |

1.2798 |

0.6475 |

|

7 |

10 |

122,869.4117 |

95,530.4206 |

11.5913 |

1.0773 |

0.5996 |

|

8 |

10 |

178,638.0494 |

122,869.4117 |

11.9137 |

0.9792 |

0.5547 |

|

9 |

10 |

232,145.6439 |

178,638.0494 |

12.2208 |

1.0490 |

0.5120 |

|

10 |

10 |

350,711.9966 |

232,145.6439 |

12.5294 |

1.0509 |

0.4690 |

|

11 |

11 |

4,302,102.8209 |

350,711.9966 |

14.0138 |

0.7687 |

0.2624 |

(5)公共事业行业

公共事业行业的5个规模指标中,除了流通市值和股东权益得出的回归方程拟合程度不能通过,其他三个规模指标得出的回归方程拟合程度均较高,营业收入指标的拟合度最好,R² = 0.892,拟合回归方程为y = -0.0928x + 1.4581。

公共事业行业上市公司以营业收入为规模指标得出回归的α系数如表8所示。

表8 公共事业行业α系数

|

分组 |

样本数 |

营业收入上限(万元) |

营业收入下限(万元) |

LN收入 |

移动平滑α |

回归的α |

|

1 |

7 |

20,903.9776 |

11,127.9000 |

9.6008 |

1.5438 |

0.5671 |

|

2 |

7 |

36,351.1265 |

20,903.9776 |

10.2506 |

1.1870 |

0.5068 |

|

3 |

7 |

44,948.8554 |

36,351.1265 |

10.6289 |

1.1495 |

0.4717 |

|

4 |

7 |

57,074.2366 |

44,948.8554 |

10.8083 |

1.0605 |

0.4551 |

|

5 |

7 |

82,637.1280 |

57,074.2366 |

11.1245 |

0.9805 |

0.4257 |

|

6 |

7 |

137,887.8062 |

82,637.1280 |

11.5588 |

0.7386 |

0.3854 |

|

7 |

7 |

189,543.3727 |

137,887.8062 |

11.9573 |

0.7760 |

0.3485 |

|

8 |

7 |

318,697.0218 |

189,543.3727 |

12.3734 |

0.7938 |

0.3098 |

|

9 |

7 |

799,625.5689 |

318,697.0218 |

13.1001 |

0.7309 |

0.2424 |

|

10 |

8 |

6,302,205.1964 |

799,625.5689 |

14.6063 |

0.5168 |

0.1026 |

(6)化工业

化工业的5个规模指标中,除了流通市值和股东权益得出的回归方程拟合程度不能通过,其他三个规模指标得出的回归方程拟合程度均较高,营业收入指标的拟合度最好,R² = 0.929,拟合回归方程为y = -0.0957x + 1.7412。

化工业上市公司以营业收入为规模指标得出回归的α系数如表9下所示。

表9 化工业α系数

|

分组 |

样本数 |

营业收入上限(万元) |

营业收入下限(万元) |

LN收入 |

移动平滑α |

回归的α |

|

1 |

10 |

26,248.8404 |

10,711.8440 |

9.9117 |

1.8601 |

0.7927 |

|

2 |

10 |

32,886.8511 |

26,248.8404 |

10.3026 |

1.4358 |

0.7552 |

|

3 |

10 |

37,637.8972 |

32,886.8511 |

10.4664 |

1.3989 |

0.7396 |

|

4 |

10 |

52,289.7552 |

37,637.8972 |

10.6930 |

1.3921 |

0.7179 |

|

5 |

10 |

64,651.6117 |

52,289.7552 |

10.9574 |

1.1335 |

0.6926 |

|

6 |

10 |

79,021.3811 |

64,651.6117 |

11.1503 |

1.1493 |

0.6741 |

|

7 |

10 |

99,966.8860 |

79,021.3811 |

11.3459 |

1.0116 |

0.6554 |

|

8 |

10 |

128,088.5389 |

99,966.8860 |

11.6138 |

1.0847 |

0.6298 |

|

9 |

10 |

176,205.2677 |

128,088.5389 |

11.9053 |

0.8310 |

0.6019 |

|

10 |

10 |

217,894.3300 |

176,205.2677 |

12.1792 |

0.7838 |

0.5757 |

|

11 |

10 |

300,973.7233 |

217,894.3300 |

12.4102 |

0.7213 |

0.5535 |

|

12 |

11 |

4,727,140.4333 |

300,973.7233 |

13.9518 |

0.6294 |

0.4060 |

(7)机械设备业

机械设备业的5个规模指标中,除了流通市值和净利润得出的回归方程拟合程度不能通过,其他三个规模指标得出的回归方程拟合程度均较高,总资产指标的拟合度最好,R² = 0.893,拟合回归方程为y = -0.0774x + 1.5199。

机械设备业上市公司以总资产为规模指标得出回归的α系数如表10所示。

表10 机械设备业α系数

|

分组 |

样本数 |

资产上限(万元) |

资产下限(万元) |

LN资产 |

移动平滑α |

回归的α |

|

1 |

10 |

90,539.3708 |

6,564.0437 |

11.1721 |

1.4140 |

0.6552 |

|

2 |

10 |

112,086.4916 |

90,539.3708 |

11.5261 |

1.4044 |

0.6278 |

|

3 |

10 |

131,569.6045 |

112,086.4916 |

11.7117 |

1.3404 |

0.6134 |

|

4 |

10 |

158,227.5019 |

131,569.6045 |

11.8874 |

1.1707 |

0.5998 |

|

5 |

10 |

176,708.4381 |

158,227.5019 |

12.0223 |

1.1759 |

0.5894 |

|

6 |

10 |

228,256.4447 |

176,708.4381 |

12.1933 |

1.0552 |

0.5761 |

|

7 |

10 |

275,411.7658 |

228,256.4447 |

12.4260 |

0.9654 |

0.5581 |

|

8 |

10 |

325,576.4802 |

275,411.7658 |

12.6308 |

0.7500 |

0.5423 |

|

9 |

10 |

465,164.9006 |

325,576.4802 |

12.8543 |

0.7644 |

0.5250 |

|

10 |

12 |

18,032,767.3392 |

465,164.9006 |

14.6320 |

0.9029 |

0.3874 |

(8)交通运输业

交通运输业的5个规模指标中,除了营业收入得出的回归方程拟合程度不能通过,其他四个规模指标得出的回归方程拟合程度均较高,净利润指标的拟合度最好,R² = 0.858,拟合回归方程为y = -0.0746x + 1.5106。

交通运输业上市公司以净利润为规模指标得出回归的α系数如表11所示。

表11 交通运输业α系数

|

分组 |

样本数 |

净利润上限(万元) |

净利润下限(万元) |

LN净利润 |

移动平滑α |

回归的α |

|

1 |

5 |

2,152.4204 |

394.0731 |

6.9610 |

1.6960 |

0.9913 |

|

2 |

5 |

4,350.0709 |

2,152.4204 |

7.8862 |

1.3269 |

0.9223 |

|

3 |

5 |

7,244.7744 |

4,350.0709 |

8.6017 |

1.2748 |

0.8689 |

|

4 |

5 |

7,946.6452 |

7,244.7744 |

8.9230 |

1.1975 |

0.8449 |

|

5 |

5 |

12,044.9798 |

7,946.6452 |

9.1572 |

1.0934 |

0.8275 |

|

6 |

5 |

14,756.0175 |

12,044.9798 |

9.4803 |

0.9801 |

0.8034 |

|

7 |

5 |

21,270.1440 |

14,756.0175 |

9.7731 |

0.7805 |

0.7815 |

|

8 |

5 |

28,276.2709 |

21,270.1440 |

10.0875 |

0.8069 |

0.7581 |

|

9 |

5 |

31,922.2200 |

28,276.2709 |

10.3010 |

0.7943 |

0.7421 |

|

10 |

5 |

50,103.2009 |

31,922.2200 |

10.5956 |

0.7740 |

0.7202 |

|

11 |

5 |

96,023.5730 |

50,103.2009 |

10.9876 |

0.8518 |

0.6909 |

|

12 |

5 |

151,350.0000 |

96,023.5730 |

11.6636 |

0.6663 |

0.6405 |

|

13 |

4 |

270,695.6606 |

151,350.0000 |

12.2560 |

0.6055 |

0.5963 |

(9)纺织服装业

纺织服装业的的5个规模指标中,除了股东权益得出的回归方程拟合程度可以通过检验,其他四个规模指标得出的回归方程拟合程度均不能通过检验,股东权益指标的拟合度R² = 0.71,拟合回归方程为y = -0.0796x + 1.7293。

纺织服装业上市公司以股东权益为规模指标得出回归的α系数如表12所示。

表12 纺织服装业α系数

|

分组 |

样本数 |

股东权益上限(万元) |

股东权益下限(万元) |

LN股东权益 |

移动平滑α |

回归α |

|

1 |

4 |

44,912.7326 |

18,977.6907 |

10.3291 |

1.9564 |

0.9071 |

|

2 |

4 |

62,523.7395 |

44,912.7326 |

10.8748 |

1.6314 |

0.8637 |

|

3 |

4 |

71,033.6710 |

62,523.7395 |

11.0697 |

1.3490 |

0.8482 |

|

4 |

4 |

117,395.2178 |

71,033.6710 |

11.3415 |

1.1933 |

0.8265 |

|

5 |

4 |

132,077.7970 |

117,395.2178 |

11.6839 |

1.2111 |

0.7993 |

|

6 |

4 |

158,369.9051 |

132,077.7970 |

11.9023 |

1.1587 |

0.7819 |

|

7 |

4 |

206,547.0999 |

158,369.9051 |

12.0626 |

1.1319 |

0.7691 |

|

8 |

4 |

325,537.0393 |

206,547.0999 |

12.2812 |

1.1224 |

0.7517 |

|

9 |

4 |

570,937.1510 |

325,537.0393 |

12.9409 |

1.0839 |

0.6992 |

|

10 |

3 |

1,568,756.5656 |

570,937.1510 |

13.8932 |

1.0744 |

0.6234 |

(10)轻工制造业

轻工制造业的5个规模指标中,除了流通市值得出的回归方程拟合程度不能通过,其他四个规模指标得出的回归方程拟合程度均较高,总资产指标的拟合度最好,R² = 0.806,拟合回归方程为y = -0.0966x + 1.8838。

轻工制造业上市公司以总资产为规模指标得出回归的α系数如表13所示。

表13 轻工制造业α系数

|

分组 |

样本数 |

资产上限(万元) |

资产下限(万元) |

LN资产 |

移动平滑α |

回归的α |

|

1 |

4 |

108,276.0265 |

63,492.9006 |

11.1737 |

1.9848 |

0.8044 |

|

2 |

4 |

133,331.2442 |

108,276.0265 |

11.6920 |

1.8031 |

0.7544 |

|

3 |

4 |

154,847.6157 |

133,331.2442 |

11.8854 |

1.6367 |

0.7357 |

|

4 |

4 |

166,073.8636 |

154,847.6157 |

11.9750 |

1.4593 |

0.7270 |

|

5 |

4 |

190,315.9262 |

166,073.8636 |

12.0419 |

1.1993 |

0.7206 |

|

6 |

4 |

235,529.3198 |

190,315.9262 |

12.2491 |

1.0163 |

0.7005 |

|

7 |

4 |

286,238.5071 |

235,529.3198 |

12.4464 |

1.1038 |

0.6815 |

|

8 |

4 |

349,577.7585 |

286,238.5071 |

12.6489 |

1.0606 |

0.6619 |

|

9 |

4 |

400,751.0307 |

349,577.7585 |

12.8074 |

1.0588 |

0.6466 |

|

10 |

4 |

640,717.8643 |

400,751.0307 |

13.0610 |

0.9793 |

0.6221 |

|

11 |

6 |

5,579,147.4258 |

640,717.8643 |

14.3303 |

1.0438 |

0.4995 |

(11)食品饮料

食品饮料业的5个规模指标中,除了流通市值和股东权益得出的回归方程拟合程度可以通过检验,其他三个规模指标得出的回归方程拟合程度均不能通过检验,流通市值指标的拟合度最好,R² = 0.909,拟合回归方程为y = -0.098x + 1.473。

食品饮料业上市公司以流通市值为规模指标得出回归α系数如表14所示。

表14 食品饮料业α系数

|

分组 |

样本数 |

流通市值上限(万元) |

流通市值下限(万元) |

LN市值 |

移动平滑α |

回归的α |

|

1 |

4 |

218,019.8164 |

170,848.2740 |

12.1430 |

1.3151 |

0.2830 |

|

2 |

4 |

251,208.5493 |

218,019.8164 |

12.3528 |

1.1961 |

0.2624 |

|

3 |

4 |

290,516.2492 |

251,208.5493 |

12.4715 |

1.1876 |

0.2508 |

|

4 |

4 |

446,476.5267 |

290,516.2492 |

12.8208 |

1.2744 |

0.2166 |

|

5 |

4 |

510,958.1743 |

446,476.5267 |

13.0661 |

1.0443 |

0.1925 |

|

6 |

4 |

607,650.8333 |

510,958.1743 |

13.1885 |

0.8201 |

0.1805 |

|

7 |

4 |

820,366.7176 |

607,650.8333 |

13.4118 |

0.7788 |

0.1586 |

|

8 |

4 |

1,589,226.5295 |

820,366.7176 |

13.7140 |

0.6863 |

0.1290 |

|

9 |

4 |

24,529,359.1686 |

1,589,226.5295 |

15.9594 |

0.5461 |

-0.0910 |

(12)医药生物业

医药生物业的5个规模指标中,除了总资产和股东权益得出的回归方程拟合程度可以通过检验,其他三个规模指标得出的回归方程拟合程度均不能通过检验,总资产指标的拟合度最好,R² = 0.799,拟合回归方程为y = -0.0759x + 1.6465。

医药生物业上市公司以总资产为规模指标得出回归的α系数如表15所示。

表15 医药生物业α系数

|

分组 |

样本数 |

资产上限(万元) |

资产下限(万元) |

LN资产 |

移动平滑α |

回归的α |

|

1 |

10 |

94,212.8268 |

27,989.0945 |

11.1309 |

1.7405 |

0.8017 |

|

2 |

10 |

119,351.3055 |

94,212.8268 |

11.5386 |

1.3781 |

0.7707 |

|

3 |

10 |

157,939.8925 |

119,351.3055 |

11.8030 |

1.3432 |

0.7507 |

|

4 |

10 |

189,387.8605 |

157,939.8925 |

12.0184 |

1.1248 |

0.7343 |

|

5 |

10 |

223,636.1453 |

189,387.8605 |

12.2132 |

1.3712 |

0.7195 |

|

6 |

10 |

274,009.4616 |

223,636.1453 |

12.4050 |

1.2366 |

0.7050 |

|

7 |

10 |

311,859.1124 |

274,009.4616 |

12.5717 |

1.3281 |

0.6923 |

|

8 |

10 |

359,070.6236 |

311,859.1124 |

12.7408 |

0.9878 |

0.6795 |

|

9 |

10 |

508,467.9395 |

359,070.6236 |

12.8981 |

0.9318 |

0.6675 |

|

10 |

10 |

1,110,962.6819 |

508,467.9395 |

13.5590 |

0.8939 |

0.6174 |

|

11 |

9 |

6,038,336.0807 |

1,110,962.6819 |

14.5907 |

0.7693 |

0.5391 |

(13)有色金属业

有色金属业的5个规模指标中,除了营业收入和股东权益得出的回归方程拟合程度可以通过检验,其他三个规模指标得出的回归方程拟合程度均不能通过检验,营业收入指标的拟合度最好,R² = 0.902,拟合回归方程为y = -0.077x + 1.7092。

有色金属业上市公司以营业收入为规模指标得出回归的α系数如表16所示。

表16 有色金属业α系数

|

分组 |

样本数 |

营业收入上限(万元) |

营业收入下限(万元) |

LN收入 |

移动平滑α |

回归的α |

|

1 |

3 |

10,556.0831 |

1,598.7716 |

8.4462 |

1.5737 |

1.0588 |

|

2 |

3 |

19,444.9915 |

10,556.0831 |

9.5151 |

1.5374 |

0.9765 |

|

3 |

3 |

34,058.1912 |

19,444.9915 |

10.0463 |

1.7395 |

0.9356 |

|

4 |

3 |

43,924.1910 |

34,058.1912 |

10.4633 |

1.2880 |

0.9035 |

|

5 |

3 |

49,664.1659 |

43,924.1910 |

10.7079 |

1.3061 |

0.8847 |

|

6 |

3 |

53,940.1880 |

49,664.1659 |

10.8314 |

1.0723 |

0.8752 |

|

7 |

3 |

61,356.4583 |

53,940.1880 |

10.9465 |

1.2588 |

0.8663 |

|

8 |

3 |

72,571.3384 |

61,356.4583 |

11.0850 |

1.1912 |

0.8557 |

|

9 |

3 |

107,114.9886 |

72,571.3384 |

11.3823 |

0.9523 |

0.8328 |

|

10 |

3 |

134,184.4665 |

107,114.9886 |

11.6616 |

0.8795 |

0.8113 |

|

11 |

3 |

192,378.2606 |

134,184.4665 |

11.9553 |

0.9083 |

0.7886 |

|

12 |

3 |

195,632.4757 |

192,378.2606 |

12.1761 |

0.8124 |

0.7716 |

|

13 |

3 |

273,652.7016 |

195,632.4757 |

12.3571 |

0.6638 |

0.7577 |

|

14 |

3 |

2,373,572.6952 |

273,652.7016 |

13.9046 |

0.6617 |

0.6385 |

(14)建筑材料业

建筑材料业的5个规模指标中,除了股东权益得出的回归方程拟合程度可以通过检验,其他四个规模指标得出的回归方程拟合程度均不能通过检验,股东权益指标的拟合度R² = 0.761,拟合回归方程为y = -0.0962x + 1.4043。

建筑材料业上市公司以股东权益为规模指标得出回归的α系数如表17所示。

表17 建筑材料业α系数

|

分组 |

样本数 |

股东权益上限(万元) |

股东权益下限(万元) |

LN收入 |

移动平滑α |

回归的α |

|

1 |

2 |

52,789.1273 |

34,616.1918 |

10.6568 |

1.5328 |

0.3791 |

|

2 |

2 |

71,947.0401 |

52,789.1273 |

11.0245 |

1.3138 |

0.3437 |

|

3 |

2 |

82,882.6003 |

71,947.0401 |

11.2025 |

1.2115 |

0.3266 |

|

4 |

2 |

88,767.6226 |

82,882.6003 |

11.3414 |

0.8921 |

0.3133 |

|

5 |

2 |

107,453.5848 |

88,767.6226 |

11.4905 |

0.7485 |

0.2989 |

|

6 |

2 |

112,406.9698 |

107,453.5848 |

11.6017 |

0.5685 |

0.2882 |

|

7 |

2 |

133,300.2017 |

112,406.9698 |

11.6517 |

0.6065 |

0.2834 |

|

8 |

2 |

147,935.3655 |

133,300.2017 |

11.8004 |

0.6194 |

0.2691 |

|

9 |

2 |

183,762.1421 |

147,935.3655 |

11.9992 |

0.4251 |

0.2500 |

|

10 |

2 |

218,943.1468 |

183,762.1421 |

12.1310 |

0.5135 |

0.2373 |

|

11 |

3 |

227,459.7318 |

218,943.1468 |

12.3162 |

0.6660 |

0.2195 |

(15)家用电器业

家用电器业的5个规模指标中,除了股东权益得出的回归方程拟合程度可以通过检验,其他四个规模指标得出的回归方程拟合程度均不能通过检验,股东权益指标的拟合度R² = 0.70,拟合回归方程为y = -0.1225x + 1.6634。

家用电器业上市公司以股东权益为规模指标得出回归的α系数如表18所示。

表18 家用电器业α系数

|

分组 |

样本数 |

股东权益上限(万元) |

股东权益下限(万元) |

LN股东权益 |

移动平滑α |

回归的α |

|

1 |

3 |

103,656.6709 |

31,798.0809 |

11.1650 |

1.8680 |

0.2957 |

|

2 |

3 |

115,441.0171 |

103,656.6709 |

11.5635 |

1.4795 |

0.2469 |

|

3 |

3 |

144,117.4020 |

115,441.0171 |

11.7352 |

1.1960 |

0.2258 |

|

4 |

3 |

159,303.4525 |

144,117.4020 |

11.9127 |

1.0413 |

0.2041 |

|

5 |

3 |

242,240.8956 |

159,303.4525 |

12.0580 |

0.7288 |

0.1863 |

|

6 |

3 |

266,504.4985 |

242,240.8956 |

12.4245 |

0.6767 |

0.1414 |

|

7 |

3 |

331,832.7446 |

266,504.4985 |

12.5887 |

0.7006 |

0.1213 |

|

8 |

3 |

408,589.2915 |

331,832.7446 |

12.8025 |

1.0321 |

0.0951 |

|

9 |

3 |

1,666,259.6833 |

408,589.2915 |

13.6897 |

0.8517 |

-0.0136 |

|

10 |

2 |

3,105,635.5635 |

1,666,259.6833 |

14.6851 |

0.3201 |

-0.1355 |

(16)建筑装饰业

建筑装饰业的5个规模指标中,除了总资产得出的回归方程拟合程度可以通过检验,其他四个规模指标得出的回归方程拟合程度均不能通过检验,总资产指标的拟合度R² = 0.70,拟合回归方程为y = -0.0924x + 1.7059。

建筑装饰业上市公司以总资产为规模指标得出回归的α系数如表19所示。

表19 建筑装饰业α系数

|

分组 |

样本数 |

资产上限(万元) |

资产下限(万元) |

LN资产 |

移动平滑α |

回归的α |

|

1 |

2 |

112,279.0406 |

103,651.9444 |

11.5844 |

1.5850 |

0.6355 |

|

2 |

2 |

149,655.7560 |

112,279.0406 |

11.6335 |

1.6748 |

0.6310 |

|

3 |

2 |

187,057.4982 |

149,655.7560 |

12.0268 |

1.5111 |

0.5946 |

|

4 |

2 |

292,324.1042 |

187,057.4982 |

12.1410 |

1.4008 |

0.5841 |

|

5 |

2 |

348,695.0927 |

292,324.1042 |

12.6314 |

1.2332 |

0.5388 |

|

6 |

2 |

445,897.2288 |

348,695.0927 |

12.8575 |

1.2111 |

0.5179 |

|

7 |

2 |

585,593.9468 |

445,897.2288 |

13.1470 |

0.9522 |

0.4911 |

|

8 |

2 |

681,435.4714 |

585,593.9468 |

13.3278 |

0.7784 |

0.4744 |

|

9 |

2 |

724,063.2427 |

681,435.4714 |

13.4543 |

0.5234 |

0.4627 |

|

10 |

2 |

1,738,391.0844 |

724,063.2427 |

13.5491 |

0.5519 |

0.4540 |

|

11 |

2 |

5,071,987.1719 |

1,738,391.0844 |

15.0206 |

0.7291 |

0.3180 |

|

12 |

2 |

80,095,048.2833 |

5,071,987.1719 |

17.5670 |

1.1135 |

0.0827 |

申银万国分类的27个行业中有11个行业不能验证小公司效应的理论,分别是:采掘业、国防军工业、计算机业、建筑装饰业、农林牧渔业、汽车业、商业贸易业、通信业、休闲服务业、钢铁行业、非金融业和银行业。

除钢铁行业以外的其他10个行业均因为回归方程的拟合度较低而不能验证各自行业中小公司效应的理论;而钢铁行业的的5个规模指标中,除了总资产得出的回归方程拟合程度可以通过检验,其他四个规模指标得出的回归方程拟合程度均不能通过检验,总资产指标的拟合度R² = 0.731,拟合回归方程为y = -0.1467x + 1.6727。

钢铁行业上市公司以总资产为规模指标得出回归的α系数如表20所示。

表20 钢铁行业α系数

|

分组 |

样本数 |

资产上限(万元) |

资产下限(万元) |

LN资产 |

移动平滑α |

回归的α |

|

1 |

1 |

322,873.9499 |

261,678.7789 |

12.4749 |

1.2181 |

-0.1574 |

|

2 |

1 |

598,101.4949 |

322,873.9499 |

12.6850 |

1.0297 |

-0.1882 |

|

3 |

1 |

861,888.4359 |

598,101.4949 |

13.3015 |

1.4915 |

-0.2786 |

|

4 |

1 |

958,521.6757 |

861,888.4359 |

13.6669 |

1.3816 |

-0.3322 |

|

5 |

1 |

1,066,359.0745 |

958,521.6757 |

13.7731 |

1.3594 |

-0.3478 |

|

6 |

1 |

1,128,167.6320 |

1,066,359.0745 |

13.8798 |

0.7024 |

-0.3635 |

|

7 |

1 |

4,245,509.7019 |

1,128,167.6320 |

13.9361 |

0.8331 |

-0.3717 |

|

8 |

1 |

4,904,501.5677 |

4,245,509.7019 |

15.2614 |

0.4100 |

-0.5661 |

|

9 |

1 |

7,258,590.0218 |

4,904,501.5677 |

15.4057 |

0.2074 |

-0.5873 |

|

10 |

1 |

7,258,590.0218 |

7,258,590.0218 |

15.7977 |

0.0249 |

-0.6448 |

但钢铁行业符合要求的数据量较少,每组样本数据量只有一个,且虽然10支股票本身的α系数为正数,但通过回归方程得到的α系数均为负数,不符合小公司效应本身的概念。

(1)在可以验证小公司效应的16个行业中,6个行业以总资产作为规模指标的验证效果最好,4个行业以股东权益作为规模指标的验证效果最好,4个行业以营业收入作为规模指标的验证效果最好,1个行业以净利润作为规模指标的验证效果最好,1个行业以流通市值作为规模指标的验证效果最好。

(2)在可以验证小公司效应的16个行业中,以股东权益作为规模指标可以通过检验的有13个行业,以总资产作为规模指标可以通过检验的有10个行业,以营业收入作为规模指标可以通过检验的有8个行业,以净利润作为规模指标可以通过检验的有6个行业,以流通市值作为规模指标可以通过检验的有4个行业。

(3)综上,我们可以得到申银万国分类的16个行业的以不同规模指标为计算依据的最优α系数回归方程,如下表:

表21 可以验证小公司效应的行业回归方程汇总表

|

行业 |

回归方程 |

规模指标X |

R² |

|

传媒业 |

y = -0.2049x + 3.4587 |

总资产 |

0.901 |

|

电气设备业 |

y = -0.0878x + 1.8632 |

总资产 |

0.876 |

|

机械设备业 |

y = -0.0774x + 1.5199 |

总资产 |

0.893 |

|

轻工制造业 |

y = -0.0966x + 1.8838 |

总资产 |

0.806 |

|

医药生物业 |

y = -0.0759x + 1.6465 |

总资产 |

0.799 |

|

房地产业 |

y = -0.1392x + 2.2131 |

营业收入 |

0.855 |

|

公共事业行业 |

y = -0.0928x + 1.4581 |

营业收入 |

0.892 |

|

化工业 |

y = -0.0957x + 1.7412 |

营业收入 |

0.929 |

|

有色金属业 |

y = -0.077x + 1.7092 |

营业收入 |

0.902 |

|

建筑材料业 |

y = -0.0962x + 1.4043 |

股东权益 |

0.761 |

|

电子行业 |

y = -0.1495x + 2.4134 |

股东权益 |

0.948 |

|

纺织服装业 |

y = -0.0796x + 1.7293 |

股东权益 |

0.71 |

|

交通运输业 |

y = -0.0746x + 1.5106 |

净利润 |

0.858 |

|

食品饮料 |

y = -0.098x + 1.473 |

流通市值 |

0.909 |

从以上统计数据可以看出,在可以验证小公司效应存在的行业中,以上市公司自身的账面指标作为规模指标对小公司效应存在性的检验效果比上市公司的市场化指标的检验效果要好,账面指标即总资产、营业收入、股东权益和净利润,市场化指标即流通市值。我们分析其原因在于:

(1)流通市值是根据股票的收盘价和上市公司发行的流通股数计算得到的,即股权市场价值。上市公司的流通市值在不同的时点是变动的,以流通市值来衡量上市公司的规模,在不同的时间点和时间段内都是不一样的,本文选择的样本区间段为2011年6月30日~2016年6月30日,特定的时间段内可能会造成规模指标的特定性,用来分析该区间内α系数与流通市值指标之间的关系,得出的结果可能是不稳定的。

(2)股权的市场价值不仅随着公司规模的变化而变化,还随着折现率的变化而变化。某些公司可能并不是因为它们的规模而使得其投资风险大,而是由于投资风险高(折现率高)而使其市场价值变小。

(3)股权的市场价值在衡量公司的经营时会有所偏重,如果公司具有高财务杠杆,则可能拥有很高的销售收入和经营收益,但其股权市场价值可能会很小。

因此,我们认为,在验证小公司效应存在性时,衡量企业规模的指标尽量使用企业本身的账面财务指标,市场化指标可能是不适用的。

本文实证研究结果中不能验证小公司效应存在性的11个行业,并不意味着在这11个行业中小公司效应是不存在的。导致这种结果的原因可能有以下几点:

(1)本文选取的样本区间为2011年6月30日~2016年6月30日,以每年12个月的平均收益率指标作为一个样本点共取得60个样本点。首先,样本区间的选取是主观性的,该样本区间可能并不能反映出这11个行业的上市公司股票的完整周期,计算出的Α系数可能会存在偏差;其次,Α系数的偏差可能会造成样本点本身的不可用,从而导致样本数据缺失,不能获取最优回归方程。

(2)行业的上市公司数量本身较少、或股票上市时间较短、或Α系数不满足进行回归分析的条件等原因都会导致不能获取最优回归方程。

(3)个别行业的某些规模指标计算出的拟合度R2接近0.7的标准,如农林牧渔行业以股东权益作为规模指标计算的拟合度为0.64。

通过最优α系数回归方程表,我们可以将各行业的最优回归方程延伸到非上市公司中使用,通过其本身的账面财务指标计算非上市公司的α系数。

表21分别统计了可以验证小公司效应的15个行业中不同数量级的规模指标对应的α系数:

表22 非上市公司的α系数计算表

数值金额单位:万元

|

行业 |

回归方程 |

规模指标X |

数值 |

α系数 |

数值 |

α系数 |

数值 |

α系数 |

|

传媒业 |

y = -0.2049x + 3.4587 |

总资产 |

100 |

2.5151006 |

1000 |

2.0433009 |

10000 |

1.5715013 |

|

电气设备业 |

y = -0.0878x + 1.8632 |

总资产 |

100 |

1.4588661 |

1000 |

1.2566991 |

10000 |

1.0545321 |

|

机械设备业 |

y = -0.0774x + 1.5199 |

总资产 |

100 |

1.1634598 |

1000 |

0.9852397 |

10000 |

0.8070197 |

|

轻工制造业 |

y = -0.0966x + 1.8838 |

总资产 |

100 |

1.4389406 |

1000 |

1.2165108 |

10000 |

0.9940811 |

|

医药生物业 |

y = -0.0759x + 1.6465 |

总资产 |

100 |

1.2969676 |

1000 |

1.1222014 |

10000 |

0.9474352 |

|

建筑装饰业 |

y = -0.0924x + 1.7059 |

总资产 |

100 |

1.2803823 |

1000 |

1.0676234 |

10000 |

0.8548645 |

|

房地产业 |

y = -0.1392x + 2.2131 |

营业收入 |

100 |

1.5720603 |

1000 |

1.2515405 |

10000 |

0.9310206 |

|

公共事业行业 |

y = -0.0928x + 1.4581 |

营业收入 |

100 |

1.0307402 |

1000 |

0.8170603 |

10000 |

0.6033804 |

|

化工业 |

y = -0.0957x + 1.7412 |

营业收入 |

100 |

1.3004852 |

1000 |

1.0801278 |

10000 |

0.8597704 |

|

有色金属业 |

y = -0.077x + 1.7092 |

营业收入 |

100 |

1.3546019 |

1000 |

1.1773028 |

10000 |

1.0000038 |

|

建筑材料业 |

y = -0.0962x + 1.4043 |

股东权益 |

100 |

0.9612826 |

1000 |

0.7397739 |

10000 |

0.5182653 |

|

电子行业 |

y = -0.1495x + 2.4134 |

股东权益 |

100 |

1.7258271 |

1000 |

1.3815906 |

10000 |

1.0373541 |

|

纺织服装业 |

y = -0.0796x + 1.7293 |

股东权益 |

100 |

1.3627285 |

1000 |

1.1794427 |

10000 |

0.9961569 |

|

家用电器业 |

y = -0.1225x + 1.6634 |

股东权益 |

100 |

1.0992667 |

1000 |

0.8172 |

10000 |

0.5351333 |

|

交通运输业 |

y = -0.0746x + 1.5106 |

净利润 |

100 |

1.1670543 |

1000 |

0.9952815 |

10000 |

0.8235086 |

通过表22可以看出,根据回归方程计算出的Α系数随着规模指标的增大而变小。根据估值单位所属的行业分类,使用最优规模指标的账面数值(对数)代入回归方程中,即可求得规模溢价。

Α系数是企业的实际报酬率和使用CAPM模型计算出的期望回报率之间的差异,是CAPM模型中系统风险的补充。CAPM模型是对权益资本成本的预期,Α系数作为权益资本成本的补充,体现的是在小公司效应存在的情况下,股东对权益回报率的预期。

在评估实务中,往往也会考虑企业的规模、企业所处的经营阶段、主要产品所处的发展阶段等特定风险的调整因子对于权益资本成本的影响。Α系数的内在含义即为规模溢价,在一定程度上可以作为特定风险调整因素中企业规模调整因子的取值依据。例如,传媒业中某企业的总资产为100万元,根据最优指标回归方程,规模溢价为2.515%,即企业规模调整因子为2.515%。

最优回归方程为企业规模溢价提供了一种计算方式或思路,在具体的评估实务中,评估人员可以将最优回归方程的计算结果与特定企业的特征以及估值人员自身的估值经验相结合,综合判断企业的规模溢价水平。

本文基于规模溢价的基础定义,将公司的实际回报率和通过CAPM模型计算出的期望收益率之间的差额定义为Α系数,并通过2011年6月30日至2016年6月30日之间我国A股上市公司的月平均收益率计算的股票实际回报率和CAPM模型计算的股票期望回报率获得每只股票的Α系数,然后将不同行业中的股票按照不同的规模衡量指标进行排序并分组,运用回归分析法对每一组股票的平均Α系数和规模指标进行回归分析并获得回归分析方程,根据方程的拟合度来判断行业小公司效应的存在性以及与不同规模衡量指标之间的数量关系。并将该数量关系延伸至非上市公司,通过非上市公司自身的财务账面指标计算规模溢价,对于权益资本成本的计算有一定的参考意义。

本文的优点在于将上市公司的规模溢价细化到了不同的行业,这对于行业规模溢价的研究提供了一些参考方向。本文不仅论证了各个行业内小公司效应的存在性,还将规模溢价数值化,以便对规模溢价有更具体化的认知。估值人员还可以将各行业上市公司的规模溢价与以往估值中对非上市公司规模溢价的考虑进行对比验证,将规模溢价的计算和评估师的经验相结合,应用于估值工作中。

本文还存在很多不足的地方,主要有以下几点:

1、我国股票市场时间短,股票市场尚不成熟,尤其在小规模公司中表现更为明显。这样的市场背景可能对论证小公司效应存在性的结论有一定的抵减效果。

2、尽管小公司存在规模溢价,但一旦被评估企业的预测规模增加,这个被评估企业可以被认定为一个大公司,这样规模溢价不能再包含于权益资本成本中,应采用一个随时间变化或者随价值变化的规模溢价。

3、本文的实证分析中对于样本数据的分组可能会根据样本量的总体大小进行调整,所以不同行业中每个分组的组内样本量大小不一,组数也会存在一定的随意性,可能对最终的回归方程有一定的影响,但不会影响最终的方向性。

4、样本区间的选取对于不同行业规模溢价的存在性和是否能得出最优回归方程有很大的影响,因此,本文得出的结论是有区间前提条件的。

本文的研究结论只是对规模溢价的研究提供了一种计算思路,在具体的评估实务中,估值人员可以根据具体评估对象的特殊性,结合评估人员的经验综合考虑规模溢价的大小。

企业的收益和规模之间的关系直接影响到对于企业价值的判断,对于估值意义重大。企业规模和收益之间的关系、规模溢价大小的判断以及如何更有效地计算规模溢价以更准确地对权益资本成本进行估算,仍需要我们进行更进一步的探讨和研究。

扫码关注官方微信

Copyright © 江苏华信资产评估有限公司 2018 All rights reserved 苏ICP备06043971号-1